Вибір читачів

Популярні статті

З 15 листопада 2015 року з метою відшкодування збитків з вантажівок з дозволеною максимальною масою понад 12 тонн стягується плата за проїзд безкоштовними федеральними автошляхами. Для цього кожна вантажівка реєструється в системі Платон.

Оператор системи Платон – комерційна організація. Тому у бухгалтерів і постає питання, як же вести бухгалтерський облік стягнення плати Платон.

Бортовий пристрій у бухобліку треба враховувати на окремому позабалансовому рахунку, наприклад, 015 «Бортовий пристрій системи Платон»:

Для цілей оподаткування прибутку при отриманні бортового пристрою ні доходів, ні витрат немає.

Бухгалтерський облік витрат системи Платон ведеться з використанням окремого субрахунку, наприклад «Розрахунки з плати за проїзд вантажівки федеральними трасами», відкритого до рахунку:

Перерахований оператору аванс відбивається за дебетом зазначеного субрахунку.

А після списання оператором системи Платон плати з особового рахунку організації потрібно відобразити витрати на дебет рахунку:

Сплачений оператору системи Платон аванс витратою не є.

Плата визнається у складі інших витрат (подп. 49 п. 1 ст. 264 НК РФ) після списання її оператором системи Платон з особового рахунку ().

У 2015 році спрощенці з об'єктом «доходи за вирахуванням витрат» не могли включати плату за проїзд вантажівок до податкових витрат (Лист Мінфіну від 06.10.2015 № 03-11-11/57133).

Оператор системи Платон не виставляє будь-які документи, в яких відображався б розрахунок плати. Тому для підтвердження розміру плати за певний період необхідно зробити роздрук (деталізацію) з Особистого кабінету. Таку роздруківку потрібно робити щонайменше один раз на місяць.

Також оператор системи Платон не виставляє рахунки-фактури на плату, оскільки це обов'язковий платіж, який не оподатковується ПДВ (

При придбанні транспортного засобу та реєстрації його в органах ДІБДР організація стає платником транспортного податку (ст. 357, п. 1 ст. 358 НК РФ).

Ставки транспортного податку визначаються регіональним законодавством, дізнатися їх можна у податковій інспекції за місцем обліку транспортного засобу. При цьому базові ставки з транспортного податку визначено у ст. 361 НК РФ.

Відповідно до п. 1 ст. 359 НК РФ визначення податкової бази залежить від виду транспортного засобу.

При придбанні вантажного автомобіля організація сплачує податок виходячи з формули: Податкова база * Податкова ставка * Знижувальний коефіцієнт, що визначається відповідно до п. 3 ст. 362 НК РФ.

Крім того, до цієї формули входить ще один показник, який зменшує суму нарахованого транспортного податку – плату в рахунок відшкодування шкоди, заподіяної автомобільним дорогам, встановлено ч. 5 ст. 3 Федерального закону від 08.11.2007 № 257-ФЗ (далі – плата "Платон"). Порядок справляння плати «Платон» визначено постановою Уряду РФ від 14.06.2013 № 504 (далі – Правила).

Власники та власники транспортних засобів, максимальна дозволена маса яких перевищує 12 тонн, реєструють їх у спеціальному реєстрі (п. 5, 38-55 Правил). Плата, яка вноситься через оператора, вказується у маршрутній карті (п. 10(1) Правил) або розраховується оператором в автоматичному режимі за допомогою даних, отриманих від пристрою, встановленого на автомобілі (п. 7 Правил). Щодня оператор перераховує до доходу федерального бюджету суму, що визначається як сума платежів, внесена власниками за пройдені транспортними засобами маршрути (п. 16 Правил). За запитом платник може уточнити:

Бухгалтерський облік

Розрахунки з транспортного податку відображаються у бухгалтерському обліку на рахунку 68 «Розрахунки з податків та зборів».

І тому до рахунку 68 відкривається субрахунок «Розрахунки з транспортного податку». Як правило, транспортний податок відноситься до витрат за звичайними видами діяльності (п. 5 ПБО 10/99). Порядок його відображення у бухобліку залежить від того, в якому виробництві чи підрозділі організації використовується транспортний засіб, за яким нараховано податок.

Нарахування плати «Платон» відображається такими проводками:

Якщо це передбачено обліковою політикою організації, можна додатково відобразити суму плати, перерахованої оператором до бюджету: інформацію про перераховані суми можна отримати у оператора за спеціальним запитом. Ця операція відбивається на субрахунках рахунки 76.

При нарахуванні транспортного податку виконується проведення:

Податковий облік

Відповідно до п. 2 ст. 362 НК РФ платник податків може зменшити суму транспортного податку, обчисленого за підсумками податкового періоду щодо кожного транспортного засобу у сумі плати «Платон», обчислену у поточному періоді щодо цього кошти, тобто. застосувати відрахування.

Якщо організація сплачує авансовий платіж оператору без маршрутної картки, то рахунок зменшення транспортного податку можна взяти лише ту суму, яку оператор зарахував до бюджету (лист Мінфіну Росії від 26.01.2017 № 03-05-05-04/3747). Цю суму можна уточнити, надіславши запит оператору (п. 84 Правил).

Відрахування застосовується за підсумками податкового періоду, окремо в кожному транспортному засобу (абз. 12 п. 2 ст. 362 НК РФ). Якщо плата «Платон» більше суми транспортного податку, то податок до бюджету не сплачується (абз. 13 п. 2 ст. 362 НК РФ), а частина плати «Платон», що перевищує суму транспортного податку, враховується у витратах з податку на прибуток (п. 48.21 ст.

Якщо сума транспортного податку більше плати «Платон», то вона підлягає сплаті до бюджету та у розмірі сплачених сум включається до витрат з податку на прибуток (лист Мінфіну Росії від 06.09.2016 № 03-05-05-04/52171).

Щодо всіх автомобілів, якими виробляється плата «Платон», авансові платежі з транспортного податку не сплачуються, навіть якщо встановлені регіональним законом (абз. 2 п. 2 ст. 363 НК РФ).

Організаціям, які вносять плату «Платон», ФНП Росії рекомендує вже за 2016 рік складати декларацію з транспортного податку за новою формою, затвердженою наказом ФНП Росії від 05.12.2016 № ММВ-7-21/668@ (лист від 29.12.2016 № ПА -4-21/25455 @).

У програмі "1С:Бухгалтерія 8"для обліку плати "Платон" створено спеціальний документ "Звіт оператора системи "Платон". У нього необхідно вводити дані щодо перерахування оператором у дохід федерального бюджету коштів власника (власника) транспортного засобу як плату залежно від шляху, пройденого кожним транспортним засобом. Розрахунок суми транспортного податку виконується регламентним документом із видом операції «Розрахунок транспортного податку».

Зменшення транспортного податку на плату «Платон» (транспортний податок більший за плату «Платон»)

приклад

У ТОВ «Меблевий Дім» у власності великовантажний автомобіль (з дозволеною максимальною масою понад 12 тонн) первісною вартістю 6608000,00 руб. (В т.ч. ПДВ 18% - 1008000,00 руб.) Для перевезення товарів покупцям по дорогах загального користування. Автомобіль прийнято на облік як основний засіб.

ТОВ «Меблевий Дім» включено до реєстру системи «Платон» (далі – плата «Платон»). За 2016 рік тягач проїхав федеральними дорогами 5000 кілометрів, за підсумками року сума нарахованого транспортного податку виявилася вищою від суми плати «Платон», перерахованої до бюджету оператором.

Відповідно до облікової політики організація застосовує у бухгалтерському обліку ПБО 18/02 «Облік розрахунків з податку на прибуток організацій».

Для виконання операції "Реєстрація в обліку перерахованого авансового платежу оператору" необхідно спочатку створити документ Платіжне дорученняпотім на підставі цього документа ввести документ «Списання з розрахункового рахунку». В результаті проведення документа «Списання з розрахункового рахунку» буде сформовано відповідні проводки.

Якщо платіжні доручення створюються у програмі «Клієнт-банк», то «1С:Бухгалтерії 8» створювати їх необов'язково. У цьому випадку запроваджується лише документ «Списання з розрахункового рахунку», який формує необхідні проводки. Документ "Списання з розрахункового рахунку" можна створити вручну або на підставі вивантаження з інших зовнішніх програм (наприклад, "Клієнт-банк").

Після отримання виписки банку, у якій зафіксовано списання коштів з розрахункового рахунку, необхідно підтвердити раніше створений документ «Списання з розрахункового рахунку» на формування проводок.

Меню: Банк та каса – Банк – Банківські виписки, Документ «Списання з розрахункового рахунку».

У документі:

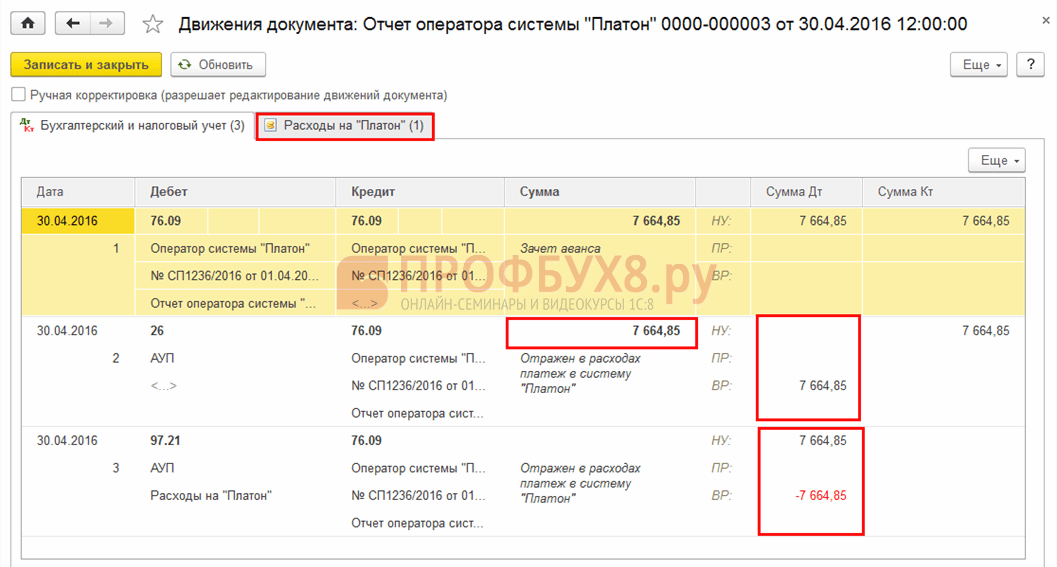

Щоб переглянути результат проведення документа (мал. 2), натисніть кнопку ДтКт

За дебетом рахунку 76.09 «Інші розрахунки з різними дебіторами та кредиторами» відображено суму авансового платежу (поповнення рахунку) оператору державної системи стягування плати «Платон» – ТОВ «РТ-Інвест Транспортні Системи».

Для виконання операцій із відображення плати «Платон», перерахованої оператором до бюджету у бухгалтерському та податковому обліку, необхідно створити документ Звіт оператора системи «Платон». У цьому документі необхідно відобразити суму плати, яку оператор перерахував до бюджету – її можна дізнатися в особистому кабінеті організації зі звіту «Деталізація за особовим рахунком».

Для того щоб з'явилася можливість заповнення цього документа, у регістрі відомостей «Реєстрація транспортного засобу» (меню: Довідники–Податки– Транспортний податок–Реєстрація транспортних засобів) необхідно поставити прапорець «Зареєстровано у реєстрі системи «Платон» (рис. 3).

Створення документа «Звіт оператора системи «Платон» (рис. 4), меню: Покупки - Покупки - Звіти оператора системи "Платон", кнопка Створити.

Під час заповнення документа «Звіт оператора системи «Платон» вкажіть:

Щоб переглянути результат проведення документа «Звіт оператора системи «Платон» (мал. 5) натисніть кнопку ДтКт.

Перед проведенням операцій із закриття місяця бухгалтеру необхідно заповнити форму «Транспортний податок». Докладніше про заповнення форми «Транспортний податок» див. у статті «Придбання та реєстрація транспортного засобу».

Для розрахунку суми транспортного податку за мінусом сплаченої суми плати «Платон» за рік необхідно створити документ Регламентна операціяз видом операції "Розрахунок транспортного податку" (рис. 6). У результаті створення такого документа буде сформовано відповідні проводки.

У прикладі проведемо закриття всіх регламентних операцій списком протягом місяця, щоб побачити розрахунок транспортного податку.

Виконання обробки «Закриття місяця» (рис. 6), меню: Операції–Закриття періоду–Закриття місяця.

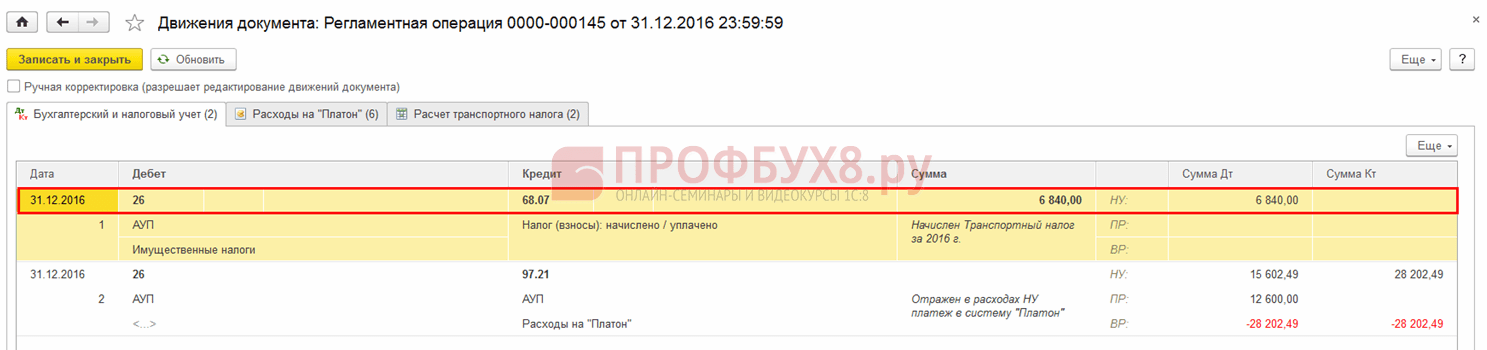

Щоб переглянути результат проведення документа «Регламентна операція» з видом операції «Розрахунок транспортного податку» (рис. 7) натисніть кнопку ДтКт.

Проведення, що вийшло, відображають наступне:

Розшифрування розрахунку транспортного податку можна переглянути у звіті «Довідка-розрахунок транспортного податку» (рис. 8) (меню: Операції - Закриття періоду - Довідки-розрахунки).

Для виконання операції із закриття рахунку обліку витрат необхідно створити документ Регламентна операціяз видом операції «Закриття рахунку 44 «Недоліки обігу» (рис. 6). У результаті створення такого документа буде сформовано відповідні проводки.

Щоб переглянути результат проведення документа «Регламентна операція» з видом операції «Закриття рахунку 44 «Недоліки обігу» (рис. 9) натисніть кнопку ДтКт.

Отримані проводки означають таке:

Для виконання операції "Визнання постійного податкового зобов'язання" необхідно створити документ Регламентна операціяз видом операції «Розрахунок прибуток» (рис. 6). У результаті створення цього документа буде сформовано відповідні проводки.

Щоб переглянути результат проведення документа «Регламентна операція» з видом операції «Розрахунок податку на прибуток» (рис. 10) натисніть кнопку ДтКт.

Розрахунок відстрочених податків, пов'язаних із сплатою за сумою плати «Платон», перерахованої до бюджету оператором за 2016 р.

Визнано постійні податкові зобов'язання = Сума плати «Платон», перерахована до бюджету оператором * Ставка податку на прибуток (1 530,00 руб. = 7 650,00 руб. * 0,20).

Розшифрування суми відкладених податків можна переглянути у звіті «Довідка-розрахунок податкових активів та зобов'язань» (рис. 11) (меню: Операції – Закриття періоду – Довідки-розрахунки – Податкові активи та зобов'язання).

Для виконання операції «Складання декларації з транспортного податку» необхідно створити регламентований звіт Декларація з транспортного податку (річна).

Створення звіту «Декларація з транспортного податку» (рис. 12), меню: Звіти – 1С-Звітність – Регламентовані звіти– кнопка Створити.

При заповненні документа вказуємо наступне:

Таким чином, за 2016 рік обчислена сума транспортного податку (тобто підлягає сплаті до бюджету) по великовантажному автомобілю марки "Тягач Mercedes Benz Actros 1846LS" склала 7740,00 руб. У той самий час сума податкового відрахування, розрахована проїзд у системі «Платон», – 7 650,00 крб.

15 листопада 2015 року розпочала свою роботу система "Платон", за допомогою якої держава стягує плату з вантажівок дозволеною масою понад 12 тонн за те, що вони завдають шкоди автомобільним дорогам загального користування. Про справедливість такого "податку" та про адекватність вартості проїзду не встиг поміркувати хіба що лінивий. Однак, досі мало хто знає, що робити після того, як заплатив "за проїзд". Наприклад, як відображати дані витрати у бухгалтерському та податковому обліку? Про це у своїй статті розповість фінансовий консультант компанії Фінгуру Олена Крохмаль.

Бухгалтерський облік

Система стягування плати передбачає два способи розрахунку плати:

Маршрутна карта. Оформлення разової Маршрутної картки здійснюється в Особистому кабінеті, Мобільному додатку або в Центрі інформаційної підтримки користувачів.

Бортовий пристрій Використання бортового пристрою для розрахунку плати здійснюється в автоматичному режимі -всередині знаходяться комунікаційний модуль GSM/GPRS, а також навігаційний модуль ГЛОНАСС/GPS.

Якщо з маршрутною картою все відносно просто, то з бортовим пристроєм доведеться повозитися, перед тим, як вперше використовувати – спочатку його необхідно оприбуткувати, відобразивши його на позабалансовому рахунку і призначивши матеріально-відповідальну особу.

Після того, як ви здійснили проїзд та внесли плату, витрати необхідно зафіксувати у своїй бухгалтерії. Отримати достовірні дані про витрати за заданий період можна за допомогою друку Звіту-деталізації з особистого кабінету оператора. Цей документ буде підтвердженням факту маршруту конкретної вантажівки.

Причому, ця деталізація обов'язково потрібна платникам податків які застосовують Загальну систему оподаткування, т.к. дані витрати зменшують оподатковуваний прибуток.

Для платників податків на УСН (доходи мінус витрати) цей роздрук також необхідний. Хоча вони й не можуть враховувати у витратах ці витрати, але деталізація дозволить підтвердити правомірність списання коштів з розрахункового рахунку на оплату послуг "Платона".

Відобразити пристрій на позабалансовому рахунку можна так:

015 "Бортовий пристрій системи Платон":

Або за вартістю, зазначеною у договорі безоплатного користування;

Або в умовній оцінці (наприклад, 1 руб.).

Бухгалтерський облік витрат системи Платон ведеться з використанням окремого субрахунку, наприклад "Розрахунки з плати за проїзд вантажівки федеральними трасами", відкритого до рахунку:

76 "Розрахунки з різними дебіторами та кредиторами".

Перерахований оператору аванс відбивається за дебетом зазначеного субрахунку.

Після списання оператором системи "Платон" плати з особового рахунку організації потрібно відобразити витрати на дебет рахунку:

Або 20 "Основне виробництво" - для транспортних компаній;

Або 44 "Витрати продаж" - для торгових фірм, які доставляють товар покупцю самостійно.

Податковий облік

Податковий облік витрат за проїзд у складі витрат відрізняється для платників податків, які використовують Загальну систему оподаткування (ОСНО), від платників податків, що використовують УСН (доходи мінус витрати).

Підтвердити витрати при Загальній системі оподаткування необхідно роздрукувати з особистого кабінету системи.

Джерело: Лист Мінфіну від 11.01.2016 № 03-03-РЗ/64

У звіті-деталізації оператора "Платона" буде видно дані про маршрут конкретної вантажівки з прив'язкою до часу початку та закінчення руху та відомості про суму дорожнього збору, списану з особового рахунку організації. З цих даних сплачену суму можна включити до складу інших витрат.

Не зайвим буде завірити роздрук підписом бухгалтера.

Крім того, необхідно додати до роздрукованого звіту дорожній лист для підтвердження ділової спрямованості поїздки.

Увага.Відсутність первинних облікових документів як служить основою відмови у визнанні здійснених витрат у цілях обчислення прибуток, а й утворює самостійний вид податкового правопорушення.

Організацію може оштрафувати ІФНС, якщо під час податкової перевірки виявить відсутність первинних документів чи регістрів бухгалтерського обліку. Мінімальний штраф – 10 000 руб. Штраф у цьому розмірі може бути накладено за відсутності первинних документів, що підтверджують витрати, хоча у витратах ці витрати відображені в обліку (п. 1 ст. 120 НК РФ).

Вітаю, шановна публіка!

Написання обробки, яку представляю сьогодні спочатку не входило в мої плани, проте на свій подив на Інфостарті на жовтень 2017 р. Не виявив нічого, що дозволив би розібратися з файлом-звітом, який надається оператором «Платона» і завантажити його в тій формі , в якій його хоча бачити бухгалтера.

Одразу хочу зауважити, що моє рішення не претендує на монументальність і народилося в контексті вимог та побажань, які висував один окремо взятий бухгалтер окремо взятої фірми. У зв'язку з цим витонченість рішення при проектуванні на Вашу організацію може виявитися не дуже високою.

Отже, на вході ми мали базу «Бухгалтерія підприємства 2.0» без доопрацювань. І файл від оператора. Після спроб знайти готове рішення на Інфостарті вирішив звернутися до всюдисущого Google. Природно, перше, що він запропонував на тему боротьби з Платоном у 1С – інструкція з цієї процедури у «Бухгалтерії 3.0». Розгортаю демку «Бухгалтерії 3.0» та починаю висмикувати з неї об'єкти у «2.0».

Приблизно день праць та документ «Звіт оператора системи Платон» перекроєний (фактично залишилася лише структура таблиць) запускається в бух. 2.0 та виконує рухи в регістрі «Витрати на Платон». Крім документа та регістру довелося затягнути кілька модулів. Зробити саму обробку проблем взагалі не викликало. Трохи експериментів з ADO та файл прочитаний. На ура знайшлися об'єкти основних засобів, можна писати у «звіт оператора СП»

Крім того, довелося доповнити напрацювання окремою підсистемою, звітом, роллю і вбудувати в інтерфейс, щоб виглядало це відносно пристойно. Підсумок – міні-підсистема для роботи з Платоном є, показую бухгалтеру. На ура записуємо «Звіт оператора системи Платон», витрати бачимо. Залишається питання - власне треба відобразити у бухгалтерському обліку, на що пропоную внести звичайне «надходження товарів та послуг». Обіцяють подумати і за півдня заявляють, що надходження потрібне незвичайне, а «як у Васі». Після кількох питань з'ясовується, що ключовий момент "у Васі" - поділ послуг на окремі рядки по кожному транспортному засобу. В результаті в обробці додається ще один пункт – для завантаження у надходження товарів та послуг.

На ваш суд представляю додаток до конфігурації бухгалтерія 2.0 для обліку витрат за «Платоном», варіант обробки, перевірений на «бухгалтерії 3.0» (конфігурація в даному випадку немає сенсу) і варіант для роботи з Бухгалтерією 2.0 без змін у конфігурації. (у разі підтримується лише документ надходження товарів та послуг). Сподіваюся, що комусь це може стати в нагоді, а когось, можливо, стане основою для більш серйозної розробки на тему.

особливості:

Зважаючи на досить великий обсяг даних з одного боку і спортивний інтерес з іншого, читання csv реалізовано через "MS ADO", при цьому використовуються драйвера аналогічні прийнятим для битви з Excel-файлами. Каталог, з якого читається файл повинен бути доступний і для запису, через необхідність приміщення туди "Schema.ini".

Як користуватися:

Відкриваємо обробку, вказуємо організацію, документи, в які збираємося писати та знаходимо файл.

Якщо записувати збираємося у надходження товарів та послуг, заповнюємо специфічні налаштування на окремій вкладці (потрібно вказати послугу, підрозділ, рахунки обліку та субконто, що використовуються для табличної частини).

Тут же можна згорнути дані транспортного засобу (зазвичай бухгалтера прагнуть саме цього) і здійснити пошук серед зареєстрованого транспорту організації. Якщо нас цікавить виключно «надходження товарів та послуг», то дію щодо підбору основних засобів можна сміливо пропускати і не звертати уваги на цю колонку:

Після того як всі налаштування вказані, а файл прочитаний тиснемо «Записати» навпроти відповідного поля документа та перевіряємо результат.

Зауваження та помилки, якщо такі виявляться, як завжди, пишіть у коментарях, постараюся врахувати.

З 2016 року платники податків, які провадять плату до системи «Платон» щодо «великовантажів» вантажопідйомністю понад 12 тонн, мають право зменшити транспортний податок по кожному транспортному засобу на суму здійсненої плати за це ТЗ за податковий період (абз.12 п.1 ст. 362 НК РФ).

Сума перевищення зазначеної плати над транспортним податком визнається у витратах та зменшує податок на прибуток за податковий (звітний) період (п.п.49 п.1 ст.264, п.48.21 ст.270 НК РФ). Такий самий порядок передбачено щодо єдиного податку при УСН (п.п.37 п.1 ст.346.16 НК РФ).

Отже, розглянемо порядок дій у програмі 1С 8.3 Бухгалтерія щодо відображення плати за системою “Платон” та автоматичного застосування її як відрахування для зменшення транспортного податку.

До картки реєстрації транспортних засобів додано відомості про те, що автомобіль зареєстрований у системі «Платон». На підставі цих відомостей у податковій декларації автоматично з'явиться запис про застосування відрахування на вартість плати до системи «Платон»:

Документ перебуває у розділі Покупки – журнал Звіти оператора системи «Платон». Може заповнюватися автоматично на кнопці Заповнити:

В результаті проведення формуються проводки:

Наприкінці податкового (звітного) періоду позитивна різниця між платою в систему «Платон» і величиною транспортного податку (авансового платежу по ньому) може бути врахована у витратах з податку на прибуток на підставі п.49 ст.264 НК РФ:

Також запис про плату заноситься до регістру накопичення Витрати на «Платон».

Формується після закінчення кожного податкового (звітного) періоду. Документ здійснює розрахунок транспортного податку (авансових платежів), враховуючи суму податкового відрахування, виходячи із сплаченого збору за системою «Платон»:

Рухи за регламентним документом Розрахунок транспортного податку 1С 8.3:

Довідка-розрахунок транспортного податкув 1С 8.3 є результатом регламентної операції «Розрахунок транспортного податку» і може бути використана як податковий регістр з транспортного податку.

Форма доступна в розділі Операції – Закриття місяця та може бути сформована з регламентної операції Розрахунок транспортного податку або зі списку Довідки – розрахунки:

Обчислений податок з врахованим вирахуванням відображається у декларації з транспортного податку за новою формою, затвердженою Наказом ФНП Росії від 05.12.2016 №ММВ-7-21/668:

Якщо плата в систему «Платон» виявиться більше розрахованого податку, то суму перевищення можна врахувати у витратах при розрахунку прибуток (п.п.49 п.1 ст.264, п.48.21 ст.270 НК РФ) або єдиного податку при УСН, (п.п.37 п.1 ст.346.16 НК РФ).

У програмі 1С 8.3 Бухгалтерія відображення суми перевищення плати за шкоду дорогам у податкових витратах проводить та сама Регламентна операція «Розрахунок транспортного податку». Рухи за цим документом:

Для тих, хто застосовує ПБО 18/02, сума, на яку зроблено зменшення розрахованого транспортного податку за кожним окремим ТЗ вантажопідйомністю понад 12т, відображається у витратах у вигляді постійної різниці:

Реєстрація плати за проїзд федеральними дорогами в організаціях на УСН проводиться тим самим документом, «Звіт оператора системи «Платон». Документ формує проводки:

Регламентна операція «Розрахунок транспортного податку» за податковий (звітний період) здійснює розрахунок транспортного податку і, у разі перевищення плати за шкоду федеральним дорогам над транспортним податком, відображає суму перевищення в КУДіР:

Якщо результаті розрахунку транспортний податок виявиться більше, ніж плату проїзд по федеральним дорогам, то суму транспортного податку буде нараховано у бухгалтерському обліку:

А також буде відображено у податковому регістрі «Витрати при УСН»:

| Статті на тему: | |

|

Біблія – Боже Одкровення

Під терміном «одкровення» у богослов'ї прийнято розуміти ті дії, які... Всеношне чування з літією скільки триває

Всеношне чування Всеношним чуванням, або всеношної, називається таке... Святі отці про чаклунство - мандрівник

«Тверезіться, пильнуйте, тому що противник ваш диявол ходить, як... | |