вибір читачів

Популярні статті

Сбербанк Росії цілком можна назвати іпотечним банком. Умови іпотеки в Ощадбанку необтяжливі: молодій сім'ї з двох працюючих погасити заборгованість цілком під силу, і відразу після весілля можна в'їхати в свою квартиру. Ощадбанківських іпотека доступна і літнім людям, аби погасити кредит до 75 років, тобто, скажімо, в 55 іпотеку на 30 років не дадуть, тільки на 20.

Внаслідок вигідних умов по іпотечному кредитуванню Сбербанк міцно тримає перше місце серед банків РФ, а негативні відгуки клієнтів відзначені тільки явно неадекватні. Самі співробітники банку жартують: «Ми по іпотеці перші в першій одиниці рейтингу».

Іпотека від інших видів житлового кредитування відрізняється тим, що застави як такого, не потрібно. Заставним майном є житло, що купується. Якщо, припустимо, безладний клієнт прогорів, йому, звичайно, доведеться з'їхати з квартири, але в боргову кабалу навічно він не потрапить. Свої гроші банк поверне тим, що продасть звільнилася квартиру на вторинному ринку, ну, і плюс отримані відсотки з уже виплаченого.

Така схема кредитування дозволяє і самим добре жити, і клієнтам надавати легкі умови, але тільки при дуже широкої розкрутці і активно розвивається житлове будівництво. І, треба сказати, в Ощадбанку, успадкувавши ще від СРСР широке коло клієнтури, що не схибили. Ну, а які житлові проблеми ми успадкували від минулого, повторювати не варто.

Отримати ощадбанківських кредит на житло в порівнянні з іншими банками нескладно, але перш за все потрібно вирішити: а яка саме іпотека мені, припустимо, більше підійде? Різниця умов - відсотки, але, при загальній великій сумі, по грошах ці відсоточок обійдуться чимало. По грошах своїм, які, як не крути, потрібно заробити і віддати. Отже, на що я можу розраховувати?

Примітка 3: 20 років максимуму військової іпотеки визначаються максимальним терміном служби за контрактом. Якщо, припустимо, контракт на 5 років, то і іпотеку дадуть теж не більше ніж на 5 років. Відповідно збільшиться річний відсоток.

За всіма програмами кредитування система виплат аннуїтетная, тобто рівними частками за місяцями. Розраховувати на зменшення щомісячного внеску в міру погашення, як в деяких споживчих кредитів, не варто - при таких легких умовах СБ ніяк не може дозволити собі відмовитися від ануїтету. Штрафи за прострочення платежу - 0,5% на кожен її день, включаючи день фактичної виплати.

Скрізь, де зазначений річний відсоток, потрібно розуміти «від такого-то». Будь-який банк за законом має право призначити більший відсоток, якщо не впевнений в надійності клієнта. В свавілля з цього приводу СБ непомічений; орієнтуються строго за даними бюро кредитних історій. Можуть і скостити, якщо, припустимо, колись заробляв мало і щось десь прострочив, а теперішня довідка про доходи хороша.

Прихованих комісій в РБ не практикується, кредит абсолютно прозорий. З обов'язкової страховки - лише пожежна на житло, що купується. Добровільно можна застрахувати майно і життя, і страховка ця дійсно добровільна: отримання кредиту і призначений розмір ставки від неї не залежать. Не хочете - ваша справа.

Достроково погасити іпотеку в «Ощад» можливо, якщо вже зроблені хоча б 3 місячних виплати. За достроковістю по іпотеці СБ не штрафує.

Початковий внесок можна зробити материнським капіталом. При потужної стабільної державної підтримки СБ йде на це охоче, аби БКІ та довідка про доходи не «зарубали» іпотеку взагалі. Оскільки розмір МК вже перевищив 400 000 руб., А цілком пристойну вторинну двушку-трійку реально купити за 3 000 000, то це досить суттєва пільга.

Якщо розмір МК перевищує прорахований розмір початкового внеску, то залишок йде в погашення тіла боргу; відповідно зменшується, при тому ж відсотку, розмір обов'язкової щомісячної виплати. Але віддати, скажімо, половину МК банку, а решта відкласти або витратити якось ще, не можна.

По іпотеці Сбербанк допускає рефінансування. Що це означає? Покладемо, плачу я акуратно років 5. Тим часом кадастрова вартість моєї квартири зросла на 10%, а брав я 4 млн. Іду в банк, кажу: «Хочу рефінасіроваться». Процедура досить марудна, і розмова про неї потрібен окремий, але в результаті мені до тіла кредиту додають 400 000, і виплачувати тепер потрібно залишок вже від 4,4 млн.

І навіщо ж мені ці зайві 400 000 боргу? А я на них куплю автомобіль в кредит. І виплачувати за нього буду не споживчий відсоток, а все той же іпотечний, який вдвічі або більше нижче. Свого роду бонус від банку сумлінним і далекоглядним клієнтам.

Як уже сказано, відсоток по іпотеці вважається «від». До речі, на первинний внесок це «від» не поширюється; що живими грошима сплачено, то поборів не підлягає. Але «від» СБ також не захоплюється. На мінімальний відсоток цілком можуть розраховувати:

Останній пункт вимагає пояснень. Припустимо, є у мене багатий дядько, який в мені впевнений, знає, що я неодмінно віддам кредит зі своїх. Він пише і реєструє у нотаріуса заяву про поручительство, я його додає до первинного пакету документів (див. Далі) - все, іпотека моя, і по мінімуму. Ще варіант - бабуся в селі. Бідна, але з ділянкою землі, придатної для господарського використання. Поручиться вона за мене, дасть свою землю в заставу - знову, ж всі проблеми вирішені.

Але можливий і зворотний варіант, коли іпотеку якщо і дадуть, то на збільшений відсоток. Крім минулих неузгодженостей в БКІ, це фактори, які свідчать про ненадійність клієнта: часта (частіше, ніж раз на рік) зміна місця роботи при наявності кваліфікації і досвіду, таке ж часте перепрофілювання в дрібному бізнесі, цивільний шлюб більше 3 років без дітей і т. п. Особливо не люблять в РБ літунів: якщо після 30 ще не одружений і кидаєшся з роботи на роботу, на іпотеку краще не розраховувати.

Примітка 5: а ось проблемна сім'я може отримати іпотеку. Якщо шлюб офіційно зареєстрований, є діти і знайдеться поручитель - соціальна служба або приватний благодійний фонд.

Тепер розберемося в головному: чи можу я собі дозволити іпотеку? Припустимо, я одинак, є дівчина, але на неї розраховувати не можна: сидить в офісі, отримує, як працює. Скільки мені потрібно заробляти, щоб за допомогою іпотеки влаштувати наше життя? Парканом.

У розрахунку на майбутню дитину років на 10 вистачить двушки з невибагливою обстановкою; там розкрутимося, що не наспіх роблені. Разом - потрібно десь 4-5 млн. Нам на двох менше 60, так що дадуть на 30 років. На рік доведеться 140 000-180 000 виплат, а в місяць від 11 700 до 15 000. На 15 000 удвох з дитиною проживемо, підтягнувши поясок, а подруга отримує 9 000. Тобто, якщо моя зарплата від 20 000, то іпотеку брати можна, можливо.

Але потрібно ще зібрати початковий внесок, від 400 до 600 тис. Це 20, а то і 30 місяців моєї теперішньої роботи, за 20 000. перекредитовуються на першопочатків у інших сенсу немає: якщо на мені інший непідйомний кредит висить, іпотеку мені просто не дадуть . Виходів з положення фактично всього два:

Федеральні ССК має намір просунути знижені по ставкееще далі: до 2018 року планується знизити ставку іпотечного кредиту до рівня інфляції + 2,2% За словами Шувалова, такий безпрецедентний рівень можливий завдяки високій ліквідності житла. Схоже, проблема першого внеску близька до вирішення.

Отже, переїзд в свою квартиру після весілля можливий і для рядового громадянина, який досяг 21 року. Від 18 до 21 - на жаль! Фізична і громадянська зрілість все ж поняття різні. Тоді постає питання: як взяти іпотеку в ощадбанку? Куди йти, до кого, з якими паперами? І як не потрапити в лапи до шахраїв - напевно адже вони до такого ласого шматка придивляються?

Порада: Краще доручити оформлення житлових документів фахівцям. Оборот у них великий, так що ціни божеські. А в держустановах ипотечников - черги. Якщо ж прострочив з паперами - не тільки іпотека згорає, а й кредитна історія псується. І знову ж таки - ще тільки задумів іпотеку, постарайтеся знайти продавця, який надає документацію. Її вартість можна в такому випадку включити в кредит, і в щомісячних виплатах її частка не буде видно.

Практика показує, що оптимальна послідовність дій не зовсім збігається з рекомендованою банком на своєму офіційному сайті. Справа ось у чому: банк дає по схвалення заявки 3 місяці на пошуки об'єкта нерухомості і оформлення документації на нього. Для недосвідченого людини ці клопоти - пекло. Легше і простіше виходить так:

Отже, готуємо документи для іпотеки в Ощадбанку. Тут є нюанс: якщо працюєте у ІП, потрібно заздалегідь взяти в банку його, ощадбанківських, бланк довідки про доходи, і насісти на господаря, щоб правильно заповнив за останні 6 місяців і доклав друк. Ще від нього буде потрібно ваш трудовий договір, завірений в муніципалітеті. Це разом піде замість 2-ПДФО, см. В списку.

Тут вилазить неприємний момент: іпотеку дадуть, тільки якщо по виплаті чергового місячного внеску на кожного дорослого члена сім'ї залишиться не менше мінімальної зарплати. Тобто, якщо я, припустимо, отримую зарплату «чорну», іпотеки мені не бачити, як своїх вух без дзеркала, навіть якщо я під'їхав до банку на новенькому Астон-Мартіні. «Світитися» перед податковою «мутний» господар, звичайно, не захоче.

Але, припустимо, у мене все «біле». Тоді потрібні такі папери:

Останній пункт - дуже слизький. Якщо берете вторинку, запасіться копією цього паперу до першого візиту в банк; власників вона ні до чого не зобов'язує. А раптом в останній момент підуть на поступки - і іпотеки не отримаєте, і КІ зіпсується. У вас, не у них.

Припустимо, банк втішив - іпотеку нам дають. Тепер потрібно готувати документи на житло. Як вже було сказано, краще доручити це агентству нерухомості, зареєстрованому в Ощадбанку. Взагалі кажучи, візьмуть пакет і не від своїх, але у своїх, так би мовити, доріжка накатана, справа піде швидше і обійдеться дешевше. Не забувайте, час обмежений: 3 місяці, або іпотека згоріла.

Порада: в провінції найчастіше потрібно просто запитати в банку - а яке агентство поблизу вони порекомендують? Тоді проблем точно не буде.

У банк за остаточним оформленням можна йти, маючи на руках таке:

Примітка 9: загальноприйнято, що довіреність в такому випадку заздалегідь за свій рахунок оформлює продавець. Якщо вимагають оплати з вас - це ознака продавця безвідповідального або шахрая.

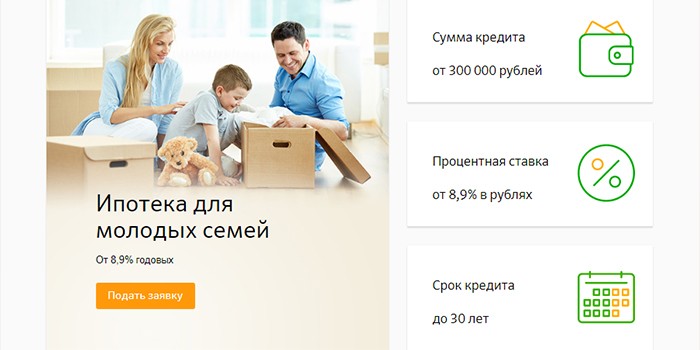

Є в Ощадбанку іпотека «Молода сім'я». Умови - найлегші з можливих: 10% спочатку, 10% річних, материнський капітал візьмуть як початковий внесок, навіть якщо його і трохи не вистачає. Молодий вважається сім'я, в якій одному з подружжя на момент подачі заявки не виповнилося ще 35.

Як пільги дають майнове відрахування для податкової одноразово і податковий постійно на весь термін кредиту. Але родзинка «Молодої сім'ї» в тому, що можна залучати созаемщика - чоловіка або дружину. Для двох працюючих це велике полегшення і високий шанс отримати кредит. У банківській практиці спільний позику зустрічається як виняток для особливо перевірених надійних клієнтів. Созаємщикамі можна залучати батьків, за документами, що посвідчують спорідненість: свідоцтва про шлюб (їх) і про народження (вашому). Але в «Молодій родині» є нюанси.

По-перше, 10% первинних дають сім'ям з дітьми. Бездітним потрібно вносити 15% Якщо кредит із заставою, то його вартість по кадастрової (не ринковою) оцінці повинна становити не менше 90% або 85% повної суми позики відповідно.

По-друге, перевагу віддають молодим сім'ям з двох працюючих з дітьми. Оскільки в «Ощад» на молоду іпотеку чергу, бездітним краще кредитуватися «по-дорослому».

По-третє, при великій різниці у віці, вступає в силу обмеження по виплаті до 75 років. Тобто, якщо 25-річна вийшла заміж за 50-річного, і є дитина, свій, від попереднього шлюбу або «нагуляний», то максимальний термін погашення кредиту буде не більше 25 років.

І, нарешті - нюанс втішний. Неповні сім'ї (мати або батько-одинак) можуть кредитуватися «по-молодості» незалежно від походження дитини або попереднього шлюбу (шлюбів). А якщо дитина - усиновлений сирота, то іпотеку дадуть напевно, аби дохід дозволяв або застава була.

У багатьох з-за житлових проблем виникає думка: а чи не смикнути чи на Захід? Там іпотеку під 4% річних взяти можна. Так-то воно так, та за морем теличка - полушка, а рубль і без перевозу нарахують.

Візьмемо, для прикладу, країну з чи не найдешевшою нерухомістю - Іспанію. Так, там 3-4% річних по іпотеці, а на південних курортах квадрат житла йде по 2000, а то і по 1000 євро.

Але це не від хорошого життя: вони, й не знав! Світової кризи, перезастроілісь, і тепер там за держпрограмами виставлено на продаж близько 800 000 (!) Домоволодінь. Відповідно, прихованих поборів більш ніж вистачає. А на соціальні пільги можуть розраховувати тільки місцеві уродженці.

Скажімо, за житло будь-якої площі потрібно платити держподаток на нерухомість, 2% від кадастрової оцінки, яка абсолютно нереальна щодо дійсної ринкової вартості. У більшу сторону. І муніципалітети використовують будь-які законодавчі лазівки для поборів в свою користь. В результаті сума щомісячної виплати для приїжджих, навіть отримали громадянство, виявляється непідйомною порівняно з доступною зарплатою.

Багато людей хочуть мати своє власне житло, але як правило більшість живуть або з батьками, або на знімній квартирі. Це приносить безліч незручностей і бажання володіти своєю нерухомістю тільки зростає. З цієї ситуації є два виходи: або довго збирати гроші на квартиру, або скористатися іпотекою. У цій статті я хотів би розповісти як взяти іпотеку на квартиру, грунтуючись на особистому досвіді. Сподіваюся моя розповідь допоможе тобі визначиться коштувати це робити.

Чи можливо молодому громадянину Росії купити своє житло?

Перш ніж починати розповідати про те, як я брав іпотеку на квартиру, я трохи проаналізую ситуацію на ринку нерухомості. Це потрібно для того, щоб виявити можливості покупки квартири молодому гражданіку нашої «чудовою» країни) ...

Я візьму приклад ринку нерухомості міста Воронежа, тому що рік тому брав в цьому місті однокімнатну квартиру і перед покупкою проаналізував ціни на ринку.

Отже, середня ціна на 1-шу квартиру в 35 кв.м близько 1 700 000 руб. Причому більшість забудовників роблять чорнову обробку, а це ще можна приплюсувати як мінімум 100 000 рублів на ремонт. В результаті у нас виходить 1 800 000 руб.

Тепер увага питання) Звідки взяти таку велику суму? Відповідь проста - нізвідки.

Середня зарплата по Воронежу - 18 000 рублів. Від цієї суми ми забираємо витрати різного виду на місяць. І залишається близько 8 000 тисяч. Зовсім невелика сума. А якщо враховувати, як молодь любить витрачати гроші на все необхідне і непотрібне, то в підсумку до кінця місяця залишається по нулях. Просто голий нуль))) ... В результаті виходить, що збирати гроші на квартиру ти будеш ой як багато. До старості може і накопичити) ...

Мій чоловік збирає на квартиру: накопичив вже багато - скоро куплю шубу.

Виходячи з цього, можна зробити висновок, що одній людині купити своє житло при такій зарплаті неможливо. Таж сама картина виходить з придбанням житла та в провінції, і в наших мегаполісах. Співвідношення вартості житла і заробітної плати просто жахлива.

Можу написати тільки такі слова. Спасибі тобі дорога улюблена країна, що допомагаєш мені ...

Я хочу своє житло, але не можу цього зробити. Житло - дороге, зарплати - низькі. Так і живемо в Росії, панове! І ми в цій «дупі» житимемо ще довго ...

А своє житло хочеться кожному! Що ж робити???

І тут наша улюблена держава пропонує брати житло в іпотеку.

Чому я вирішив брати житло в іпотеку ...

Так вийшло, що відносини мами з чоловіком закінчилися і вона повернулася. В Борисоглібському, де я зараз живу і працюю, у нас двушка. Природно, що жити з мамою молодої людини в 24 роки «направільних». У кожного має бути свій простір.

Після переговорів на «раді сім'ї» ми вирішили брати квартиру в іпотеку і раз'ежаться. Природно, ми прорахували свої доходи і можливість виплачувати іпотеку. Брати іпотечний кредит - дуже відповідальна справа. І перш потрібно гарненько поворушити мізками ...

Моя ситуація на так вже й сумна, тому що у мене вже є квартира в Воронежі. Виходить, що ми нічим не ризикуємо. Якщо в житті виникають якісь «форс-мажори», то одна з квартир йде на продаж і гроші по іпотеці виплачуються.

Порада: гарненько підрахуй свої доходи і передбач ризики перш ніж залазити в іпотеку) ...

Так ось в цьому випадку я раджу тобі скористатися іпотечним калькулятором, щоб подивитися суму виплат на місяць.

Мені особисто сподобався ось цей іпотечний калькулятор. У ньому можна ввести всі необхідні початкові дані. На виході детальна інформація за щомісячними платежами і сумі переплати по іпотеці.

1 унікальна система розвитку особистості

3 важливих питання для усвідомленості

7 сфер для створення гармонійного життя

Секретний бонус для читачів

вже скачали 7 259 осіб

Ввівши свої дані по квартирі я отримав 13, 500 руб в місяць. Потягнути удвох з мамою цю суму ми можемо. Тобто виходить, що ми кредитоспроможні.

- Куди, чоловік, прёте без сорому?Я не можу Вас голим в банк впустити!

- Прошу пробачення, дами-панове!Мені внесок за іпотеку заплатити!

Що таке іпотека і іпотечний кредит?

іпотека - це одна з форм застави, при якій закладається нерухоме майно залишається у власності боржника, а кредитор у разі невиконання останнім свого зобов'язання набуває право отримати задоволення за рахунок реалізації даного майна.

Якщо простими словами, то іпотека - це застава.

Поняття іпотеки та іпотечного кредиту різні.

Іпотечний кредит - одна зі складових іпотечної системи. Це кредит, який видається банком під заставу недівжімості.

При цьому необхідно знати, що іпотечний кредит може видавати під заставу як вже наявної нерухомості, так і під заставу придбаної.

Фактично іпотечний кредит мало чим відрізняється від неіпотечних. По скільки в першому випадку сума кредиту на житло велика, то банку потрібні гарантії виплати кредиту і цими гарантіями виступає, взята під заставу, нерухомість.

Взагалі про іпотеку можна написати цілу книгу, але такої мети у мене немає). Далі я буду розповідати по етапах, як відбувалася покупка квартири по іпотеці і розповідати про всі плюси, мінуси, переваги і підводні камені іпотечного кредитування.

Варто упамянуть тільки те, що існують різні іпотечні програми, які надають різні умови. Самі распрастраненние з них - це звичайний іпотечний кредит на одну людину, іпотека молодій сім'ї і іпотека для військовослужбовців.

Так ось мене цікавило звичайне іпотечне кредитування, тому що у мене немає молодої сім'ї і я не служу Батьківщині))) ...

Етап 1. Пошук квартири.

Квартиру ми шукали різними способами: дошки оголошень в інтернеті, оголошення в газеті, агенства, через знайомих. В результаті квартиру знайшла мама через агенство нерухомості «Тетяна». Це була однокімнатна квартира вартістю 1 100 000 рублів.

У неї була велика кількість плюсів:

- покращене планування (34 кв. М)

- спальний район

- другий поверх, лоджія

- 2 хвилини до маминої роботи.

Я був на обіді. Подзвонила мама і сказала, що потрібно відпроситися з роботи, підемо в банк. Я зрозумів, що вона знайшла квартиру собі «до душі». Увечері вона мені все розповіла, я з нею був згоден. Варіант був відмінний.

Етап 2. Заявка на отримання іпотечного кредиту

Вранці ми пішли робити заявку до Ощадбанку. В інших банках іпотеку брати не хотілося. В принципі всі великі банки пропонують схожі умови, тому копатися в них заради 1% в іпотеці не варто. Знову ж це моя особиста думка.

Обслуговувати нас стала молода дівчина. Її звали Валентина. Вона трохи розповіла нам про іпотеку. Вирішили брати іпотеку на 10 років з 15% початкового внеску.

Зверну на ці показники особливу увагу.

Чим менше часу на виплату іпотеки і чим більше початковий внесок від вартості квартири, тим менше переплачувати!

Вирішили, що я буду позичальником, а мама - созаемщиком. Чомусь у мене було поняття, що, якщо дохід буде більше то сума іпотечного кредиту буде більше, але не тут-то було.

У заявці необхідно вказати свої доходи. Теж дуже важливий момент.

Можна надати ПДФО-2 за останні півроку, а можна, якщо є ощадбанківських дебетова карта, подивитися по ній доходи людини. Ще запитують додатковий дохід. Я сказав, що здається квартира в Воронежі. У підсумку мій дохід в місяць був більше 30 000 руб., У мами - близько 20 000 руб.

Порада: говори будь-який інший дохід в будь-якій сумі, цю інформацію ніхто не перевіряє.

Заявка оброблялася приблизно день. Результат був невтішним - всього лише більше 800 000 руб., А нам потрібно було 935 000.

Потім Валентина сказала, що у мене одного без співпозичальника будуть хороші дані. Ми переписали заявку без мами і послали на обробку. У підсумку мені дали іпотечний кредит на суму в 1 053 000 руб. Ось так от буває) ...

Я чесно був в шоці. Виявляється вважається не весь дохід, а середня величина від доходів 2-х чоловік. Тобто там мудрі коефіцієнт при розрахунку.

Але в підсумку сума нас влаштовувала. Все було добре.

Етап 3. Робота з агенством і збір всіх необхідних документів для іпотеки.

Найдовший етап. Збирати всі документи нам допомогла Тетяна з агенства з нерухомості.

Порада: Краще всю процедуру по роботі з нерухомістю довір професіоналам. Сам витратиш більше часу і нервів.

Для іпотеки необхідна оцінна вартість квартири. Її зробили за 4 дні. За роботу взяли 6 000 рублів. Так само склали попередній договір купівлі-продажу. Відразу віддали продавцю завдаток в розмірі 15% від вартості квартири. Від 1 100 000 це було 165 000 рублей. Це вказується в самому договорі.

Тобто вийшло, що завдаток дорівнював необхідного в іпотеці початкового внеску за квартиру.

Ще пішов взяв свідчення у нотаріуса, що я не перебуваю в шлюбі. Вартість 600 рублів.

На всю процедуру пішло близько тижня.

Після того, як всі документи зібрані їх необхідно віднести в банк. Далі ці документи розглядаються фахівцями юридичної служби та схвалюються банківськими андеррайтерами. Це займає близько тижня. Наші документи підтвердили за 3 дні.

Етап 4. Банківський сейф і державне свідоцтво власності.

Після схвалення банк видає іпотечний кредит, а все готові документи віддаються на державну реєстрацію.

І тут банку потрібно «висмоктати» з людини гроші. По-іншому я це назвати не можу.

Банк, як би іпотеку тобі схвалив, і видає гроші, але щоб вони були цілими і нікуди не поділися до надання прав державної власності на квартиру, ти повинен закласти їх в банківську комірку. А за це потрібно заплатити)))) І заплатити непогано - 2 400 рублів. Ще була незрозуміла квитанція на 1 400 і страховка близько 1% від вартості іпотеки. А це ще більше 9 000 рублів.

У підсумку мені дали папірець у вигляді сертифіката на 935 000 рублів і ми з продавцем пішли покладати в банківську комірку. Це було десь в підвалі за величезної дверима. Ми поклали сертифікат в цю саму осередок. Лежи дорогою до нашого приходу))). Це банківська комірка відкривається двома ключами. Один залишився у банківського співробітника, а інший дали мені. Просрали його було не можна, а інакше прощай все гроші)

І тільки після держ. реєстрації цей сертифікат повинен бути відданий продавцю. А далі продавець може робити з ним все що хоче.

Етап 5. Заключний

Отже, ще через тиждень нас запросили взяти всі документи державної реєстрації. Ми з ними прийшли в банк і пішли знову за сертифікатом в клітинку.

У підсумку сертифікат був відданий продавцю, а мені - ключі від квартири.

Радості не було меж! Все пройшло без всяких ексцесів і без особливих нервів.

На все пішло приблизно менше місяця. Я думаю, що це нормальні терміни.

Моя думка про іпотеку ...

В результаті, поки проходив весь процес я віддав ще близько 25 000 тис. Рублів.

Частина цієї суми дійсно схвалюється (оцінка квартири, робота ріелтора). Але ось що банк обдирає людей і трясе з них ще гроші за всякий «марення» типу банківського осередку, страховки та інших квитанцій, мене образило. Отже людина буде виплачувати відсотки, причому чималі. А тут ще заплати. Загалом обдералово. Інших слів немає.

І інший момент, який мене розлютив. Ці щомісячні платежі.

На початку велика сума боргу по кредиту йде на погашення відсотків, та всього лише мала - на погашення самого кредиту. На малюнку це добре видно. Тобто банк не дає швидше виплатити людина іпотеку. З першого місяця вже починає брати гроші за відсотки.

Але тут можна згадати один вислів. Любиш їздити - люби і саночки возити.

Хочеш - бери іпотеку, а не хочеш - не бери. Тебе ніхто не змушує.

Тобто в результаті можна зробити висновок. Все йде на висмоктування грошей з людини, у якого і так їх немає. І держава, і банки сприяють цьому.

А що робити, коли хочеться своє житло, а грошей немає? Брати іпотеку.

В принципі якщо порахувати, то за 10 років я переплачую 700 000 крб. Якщо порахувати, то виходить по 70 000 рублів на рік. Якщо подивитися з цього боку, то річна сума про відсоткам не така вже й велика.

Моя думка, що якщо у вас немає житла, то брати краще іпотеку і платити за свою квартиру, ніж поневірятися по незрозумілим знімним і платити в принципі ті ж гроші.

Можу сказати, що іпотеку взяти нескладно. У перший раз звичайно багато плутанини і непорозумінь, але з усім розібратися можна.

Тому думайте і беріть, а я буду платити далі. Думаю, що виплачує набагато швидше, 10 років тягнути довго))) ...

Думаю, що моя розповідь допоможе тобі визначиться коштувати брати іпотечний кредит.

З повагою, NikSy!

У 2017 році фінансова установа тричі знижувало розміри процентних ставок по житловому кредитуванню, остання зміна відбулося спочатку серпня поточного року. Зараз надаються найвигідніші умови іпотеки в Ощадбанку, На своєму сайті банк пропонує розрахувати онлайн повну вартість кредиту для придбання житла за допомогою передбаченого іпотечного калькулятора.

Метою іпотечного кредитування є покупка нерухомості за позикові кошти. Такого роду запозичення передбачає підписання:

Банківська політика в галузі житлового кредитування громадян спрямована на надання фізичним особам доступних позикових коштів, спрощення процедури оформлення документів. Позикоодержувачі інших фінансових установ можуть оформити іпотеку в Ощадбанку на більш вигідних умовах - зробити рефінансування (перекредитування) вже наявних рублевих і валютних житлових позик.

Серпневі зміни, внесені в умови для іпотеки в Ощадбанку, надали додаткові вигоди позичальникам:

Важливими позитивними особливостями банківських продуктів в поточному році є наступні умови для отримання іпотеки в Ощадбанку:

Серед переваг іпотеки фінансової установи в 2017 році можна назвати наступні моменти:

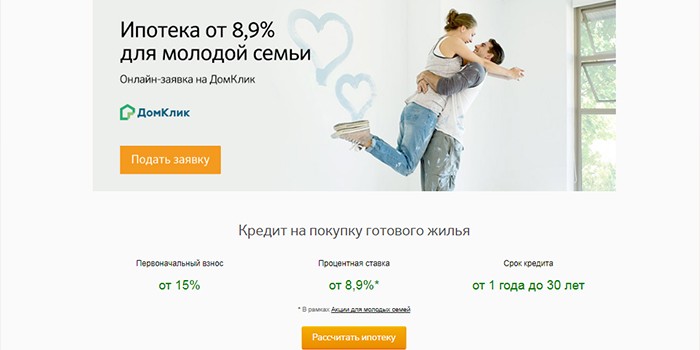

Розраховувати на придбання житла за програмою Молода сім'я можуть фізичні особи за умови, що один з подружжя молодше 35 років. Для таких позичальників надання кредиту на купівлю нерухомого майна можливо під річну відсоткову ставку 9% при наданні довідки про зарплату або 10% - при відсутності підтвердження офіційних доходів.

У банку за спеціальною програмою проводиться кредитування працівників бюджетної сфери - молодих вчених, вчителів. Для них передбачена державна підтримка за рахунок фінансування частини вартості житла. Позичальнику видається державний житловий сертифікат і після відкриття банком на його ім'я рахунку при оформленні соціальної іпотеки перераховуються кошти з федерального бюджету.

Оформлення заявки на отримання іпотечної позики можливо у відділенні Ощадбанку. Зручним для клієнта варіантом буде подача заяви онлайн. Ухвалення банком рішення щодо видачі кредитних коштів здійснюється на протязі 2-5 днів. Після того як співробітники кредитної організації переконаються в платоспроможності клієнта і схвалять іпотеку, позичальникові приходить повідомлення на мобільний телефон.

Брати іпотеку можна громадянам Російської Федерації, які мають постійну реєстрацію за місцем проживання. Позичальник повинен бути старше 21 років. Отримати житловий позику можуть пенсіонери. Для них терміни погашення кредиту можуть бути зменшені, так як в день закінчення іпотечного договору вік позичальника не повинен перевищувати 75 років. Граничний вік кредитоотримувача знижується до 65 років у разі відсутності підтвердження офіційного доходу.

При оформленні позики на покупку житлової нерухомості позичальник повинен мати не менше шести місяців трудового стажу на поточному робочому місці. За останні п'ять років загальний стаж його повинен становити не менше 1 року. Вимоги щодо наявності загального стажу не стосуються зарплатних клієнтів - працюючих громадян і пенсіонерів, які отримують виплати на банківський рахунок.

Ощадбанк видає іпотечний кредит під вигідні процентні ставки і бажає отримати гарантії повернення позикових коштів, тому висуває високі вимоги до платоспроможності клієнта. Позичальник під час підписання договору позики повинен мати стабільний дохід, а розрахована сума щомісячних платежів не повинна перевищувати 50% його заробітної плати.

Свідченням надійності, платоспроможності клієнта є його бездоганна кредитна історія. Для схвалення заяви на видачу кредиту перевіряються всі попередні запозичення клієнта. Якщо служба виявить порушення кредитоотримувачем графіка платежів або випадки неповного внесення чергового внеску, можлива відмова в наданні житлової позики.

Для розгляду заявки на отримання житлової позики, разом з анкетою необхідно надати банку пакет документів:

При відсутності підтвердження офіційного доходу можна пред'явити один з документів:

При залученні для отримання іпотечної позики співпозичальника, необхідно пред'явити його паспорт і довідку про доходи. При оформленні позики за програмою Молода сім'я додатково надається Свідоцтво про шлюб та про народження дитини. Після схвалення заявки в банк подаються документи за кредитованим майну і вноситься початковий внесок.

Клієнти кредитної організації можуть здійснити реєстрацію купівлі-продажу онлайн без відвідування Росреестра. Позичальнику необхідно здати документи по нерухомості менеджеру банку і сплатити держмито в розмірі 1400 рублів. Таким способом можна зареєструвати:

Вартість реєстраційних послуг знаходиться в межах 5550-10250 рублів, вона залежить від регіону проживання клієнта і типу житла. Після завершення процедури виписка з єдиного державного реєстру нерухомості надходить на електронну пошту нового власника майна. Умови іпотеки в Ощадбанку передбачають для вчинили реєстрацію права власності онлайн зниження базової процентної ставки в розмірі 0,1%.

Діяльність фінансової установи спрямована на розробку іпотечних програм під конкретного клієнта - його запити і можливості. Ознайомитися з пропозиціями по житловому кредитуванню позичальники можуть на сайті банку. Для вибору оптимального варіанту кредитування надається кредитний калькулятор Ощадбанку. З його допомогою можна розрахувати максимальний розмір позики при наявних доходах, отримати приблизний графік виплати кредиту.

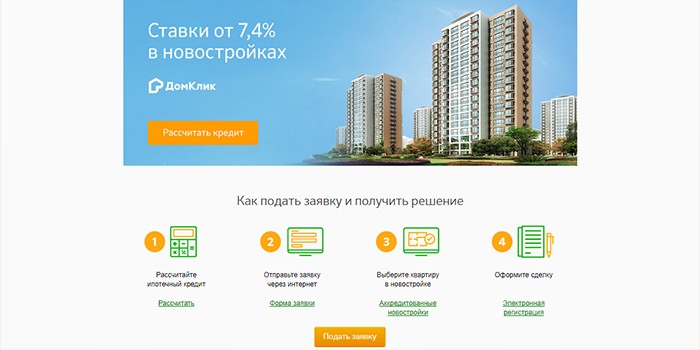

За цим видом кредитування можна запозичувати кошти на покупку готового житла в новобудові або придбати нерухомість на етапі будівництва. Підібрати житло клієнти можуть в розділі Дім Клік, де забудовники пропонують квартири в 127 житлових комплексах. Умови іпотеки в Ощадбанку на купівлю квартири в новобудові наступні:

За таким запозичення кредитоотримувачу пропонується базова процентна ставка 9,5%. При відсутності підтвердження офіційного доходу основні умови не змінюються. Виняток стосується відсоткової ставки - вона становить 10,5% і початкового внеску - його розмір не повинен бути менше 50%. З 10 серпня 2017 року діють мінімальні ставки по житловому кредитуванню при покупці квартири у компанії-продавця, яка компенсує позичальникові частину відсотків.

Згідно з умовами Акції, від забудовника можна отримати низьку процентну ставку 7,5% при наданні завіреної довідки про зарплату і 8,5% в разі її відсутності. Мінімальні ставки діють протягом 7 років. Існує можливість отримання позикових коштів двома частинами.Перша частина грошей видається після реєстрації пайової участі в будівництві, а друга перераховується до закінчення 24 місяців після першого траншу і до підписання акту передачі.

За такого виду кредитування можна купувати вторинне житло. Для оформлення застави житлового майна можна використовувати придбану квартиру або вже наявну нерухомість. Згідно з умовами іпотеки в Ощадбанку, позикові кошти видаються:

При запозиченні для покупки житла на вторинному ринку, розмір початкового внеску починається з 15% вартості нерухомого майна і становить не менше 50% при відсутності підтвердження офіційного доходу кредитоотримувача. Відсоткова ставка при наданні завіреної довідки про зарплату дорівнює 9,5%, в іншому випадку вона становить 10,5% річних.

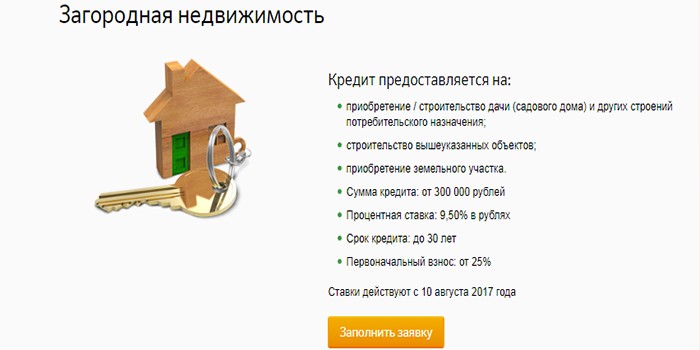

Особливий іпотечний продукт передбачений для покупки заміської нерухомості.Позикові кошти можуть використовуватися для:

Кошти видаються на наступних умовах іпотеки в Ощадбанку:

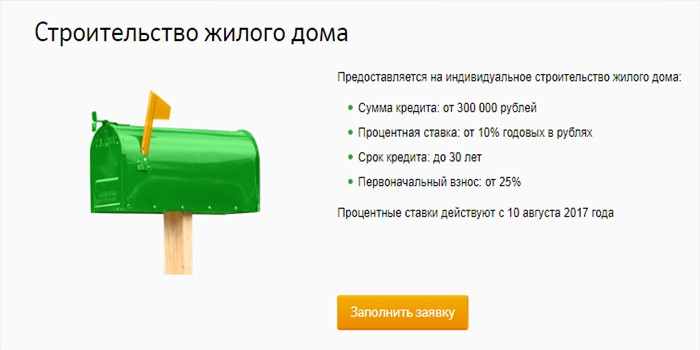

За рахунок отриманих позикових коштів можна здійснювати індивідуальне будівництво житла власними силами або за допомогою забудовника. Гроші видаються під 10% річних. Умови іпотеки в Ощадбанку припускають видачу коштів на будівництво житлового будинку:

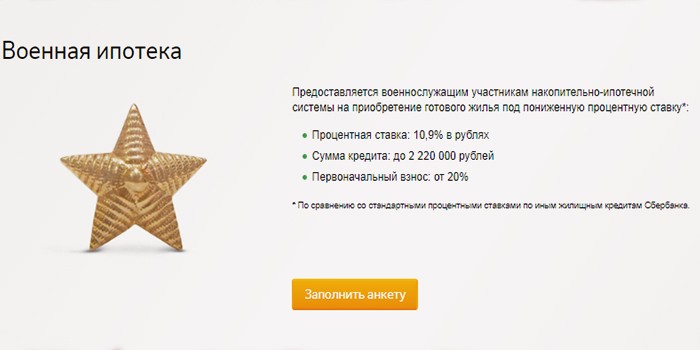

Скористатися таким видом запозичення для купівлі квартири можуть військовослужбовці через 3 роки після проходження реєстрації та зарахування до реєстру учасників накопичувально-іпотечної системи. В даний час щорічні перерахування з державного бюджету на особистий рахунок військовослужбовця складають 260000 рублів. При низькій вартості житла позичальник може скористатися накопиченої частиною для внесення початкового внеску і щоб погасити борг.

При недостатності коштів необхідно додатково вносити незначні суми власних грошей. Отримати кредит під 10,9% річних військовослужбовці можуть:

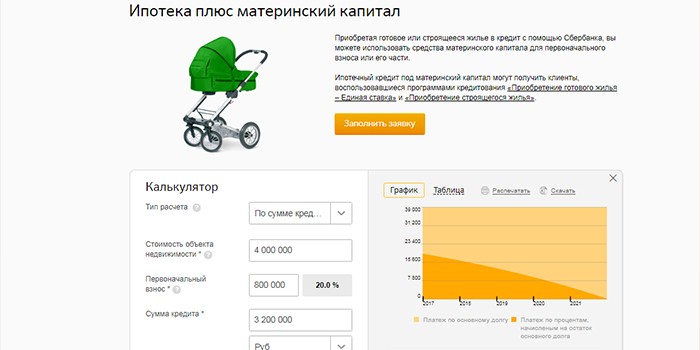

При покупці житла в кредит позичальник може скористатися коштами материнського капіталу для погашення частини заборгованості. Це не вплине на розмір процентної ставки. При оформленні позики позичальники додатково подають Державний сертифікат на материнський капітал і довідку з Пенсійного фонду про залишок коштів на рахунку. Після отримання кредиту необхідно протягом 6 місяців звернутися до Пенсійного фонду із заявою про перерахування коштів.

При оформленні житлового кредитування вказується базова процентна ставка, яка надається зарплатних клієнтам. Умови іпотеки в Ощадбанку припускають її зниження на 0,1% при реєстрації права власності онлайн або збільшення:

Базові ставки за іпотечними продуктами надані в таблиці:

| Назва продукту | Ставка при наявності довідки про доходи (%) | Ставка за відсутності довідки (%) |

| Новобудови | ||

| Акція від забудовника | ||

| вторинне житло | ||

| Програма Молода сім'я | ||

| Заміська нерухомість | ||

| індивідуальне будівництво | ||

| Військова іпотека |

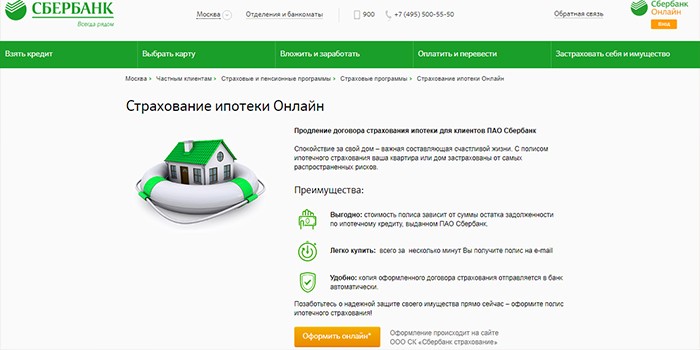

При підписанні договору житлового кредитування фахівці фінансової установи пропонують оформити страховку життя і здоров'я, а також на нерухомість. Її вартість можна внести єдиним платежем під час покупки або розбити на весь період кредитування і вносити плату щомісяця, але при цьому потрібно буде платити банку відсотки на залишок суми.

Нерухоме майно при оформленні кредиту надходить фінансовій установі в заставу і служить гарантією повернення коштів. Умови договору кредитування передбачають обов'язкове страхування об'єкта нерухомості на випадок його псування або повної втрати. Так фінансова установа намагається захистити себе від ризику втрати застави і неповернення позикових коштів.

При відмові від покупки страховки фінансова установа при видачі кредитних коштів підвищує базову процентну ставку на 1% річних, хоча страхування життя і здоров'я громадян не є обов'язковим. Оформлення страховки може допомогти при втраті роботи або хвороби. У таких випадках зобов'язання по погашенню заборгованості переходять до страхової компанії.

Не кожен може собі дозволити купити будинок або квартиру за готівку. Тим більше, якщо молода пара тільки починає спільне життя. Знімати житло в найм не дуже то й вигідно, ціни кусаються і сильно б'ють по кишені. Платити за комуналку, ще й господареві за проживання, чи не краще відразу взяти іпотеку і кожен місяць виплачувати її. При цьому знати, що нерухомість буде ваша. Розглянемо, як взяти позику в ощадбанку.

Іпотеку можуть брати особи, яким виповнилося 21 рік. Обов'язково, щоб на останньому підприємстві або фірмі ви пропрацювали шість місяців. Дуже добре, якщо зарплатна картка оформлена в Ощадбанку, таким клієнтам банк дає позики в першу чергу. Іпотечну позику потрібно оформляти з созаемщиками (чоловіком або дружиною) або поручителями. Якщо іпотеку бере сім'я, то необхідно дотримати ряд вимог. Вік хоч би одного члена сім'ї не повинен бути більше 35 років. Чоловік повинен вже відслужити в армії чи не бути військовозобов'язаним. Такий вид іпотечної позики називається «Молода сім'я».

Найкраще брати іпотечний позику в Ощадбанку. Тут низькі відсотки. Необов'язково страхувати здоров'я і життя позичальника. Головне: дотримуйтесь кредитних угод, і тоді вам обов'язково видадуть іпотечний кредітозаём.

| Статті по темі: | |

|

Терка для корейської моркви

Морквина, приготована давно полюбилася нашій людині. Її навчилися ... Де і як обміняти bitcoin на рублі в Росії

Сьогодні у багатьох людей, що грають на кріптовалютних біржах і займаються ... Орнаменти народів світу: стилі, мотиви, візерунки

Одна з новітніх модних тенденцій в світі нейл-арту - нігті, прикрашені ... | |