Вибір читачів

Популярні статті

Запитання:Бюджетна установа відобразила в обліку нестачу коштів (списана фальшива купюра номіналом 5000,00 руб.). Який КНС має бути у рахунків?

Відповідь від 02.10.2017

Порядок роботи з сумнівними, неплатоспроможними та мають ознаки підробки грошовими знаками Банку Росії визначено гол. 16 Положення, затв. Банком Росії 24.04.2008 № 318-П (далі – Положення № 318-П).

Бюджетні установи при відображенні операцій у розрядах 1 – 17 номера рахунку Робочого плану рахунків зазначають значення відповідно до пп. 21, 21.2 Інструкції № 157н, п. 2.1 Інструкції № 174н.

Для рахунків 0 209 81 000, 0 401 10 172, 0 201 34 000 у розрядах 1 – 17 номерів рахунків зазначаються:

Відповідно до п. 2.2 листа Мінфіну Росії № 02-07-07/21798, Казначейства Росії № 07-04-05/02-308 від 07.04.2017 сума нестачі коштів у касі установи відображається у графі 7 Звіту (ф. 0703)

Отже, відображення нестачі коштів є видатковою операцією, оскільки зменшуються економічні вигоди установи. У програмі "1С:Бухгалтерія державної установи 8" при оформленні документа "Витратний касовий ордер" для відображення нестачі коштів необхідно підібрати до забалансового рахунку 18.34 код 290 КОСГУ та КПС виду КРБ з видом витрат 853. Ці дані коректно потраплять до Від. 0503737).

Таким чином, операція, що розглядається, відображається такими бухгалтерськими записами:

Дебет КІФ ХХХХ0000000000000 Х 209 81 560 Кредит КІФ ХХХХ0000000000000 Х 201 34 610, збільшення КРБ ХХХХ000000000000853 18 (КОСГУ 19 (КОСГУ 19 (КОСГУ 19) купюра);

Дебет КІФ ХХХХ0000000000000 Х 401 10 172 Кредит КІФ ХХХХ0000000000000 Х 209 81 660 – списано заборгованість у разі відсутності винної особи (п. 117 Інструкції № 114);

Дебет КІФ ХХХХ0000000000000 Х 201 34 510, зменшення КРБ ХХХХ0000000000853 18 (КОСГУ 290) Кредит КІФ ХХХХ00000000000000 Х 260 (П. 110 Інструкції № 174н).

31.01.2018

З 1 січня 2017 р. набрав чинності п. 21.1 (запроваджено наказом Мінфіну Росії від 06.08.2015 № 124н) Інструкції щодо застосування Єдиного плану рахунків бухгалтерського обліку, затвердженої наказом Мінфіну Росії від 01.12.2010 № 157н, так згідно з яким номер рахунку плану рахунків бухгалтерського обліку бюджетних установ, плану рахунків бухгалтерського обліку автономних установнезалежно від його економічного змісту у розрядах з 1 по 4 включає код розділу, код підрозділу видатків бюджету.

Нагадаємо, що з 01.01.2016 номери рахунків робочого плану рахунків бухгалтерського обліку бюджетних та автономних установзалежно від них економічного змісту також повинні містити в 15 - 17 розрядах аналітичний код виду надходжень - доходів, інших надходжень, у тому числі від запозичень (джерел фінансування дефіциту коштів установи) (далі - надходження) або аналітичний код виду вибутків - витрат, інших виплат, у тому числі за погашення запозичень (далі - вибуття), що відповідає коду (складовій частині коду) бюджетної класифікації Російської Федерації (аналітичній групі підвиду доходів бюджетів, коду виду видатків, аналітичній групі виду джерел фінансування дефіцитів бюджетів). У 5 - 14 розрядах можуть вказуватись нулі, якщо інше не встановлено Обліковою політикою суб'єкта обліку.

Формування класифікаційних ознак рахунків

Для формування номерів рахунків із такою структурою у довідникупрограми "1С:Бухгалтерія державної установи 8" передбачено новийвиглядкласифікаційної ознаки рахунку -АУ та БУ, а також реквізитУточнення показника

, що дозволяє уточнити вид довідника визначення типу останніх трьох розрядів КПС (розряди 15 -17). Уточнюючий показник може приймати одне із значень:КРЛ,

КДБ,

КІФабо гКБК.

У розрядах 1-4 КПС видуАУ та БУвказується код розділу, код підрозділу видатків бюджету.

У розрядах 5 – 14 може вказуватися код із довільного класифікатораАналітичний код КПС

Якщо додаткові аналітичні коди в установі не використовуються, реквізит Аналітичний код КПС можна не заповнювати.

Відповідно до уточнюючого показника (КРЛ,

КДБ,

КІФ)у розрядах 15-17 вказується код виду витрат,

Код аналітичної групи підвиду доходів бюджетів або

Код аналітичної групи виду джерел фінансування дефіцитів бюджетів бюджетної класифікації Російської Федерації.

При записі КПС йому буде надано код, сформований зі складових частин, заданих у групі реквізитівСклад класифікаційної ознаки форми КПС.

Нагадаємо, що у форміКПСобов'язково слід вказуватидату початку дії КПС . Для КПС виду АУ та БУслід зазначити «01.01.2017».

КПС для рахунків обліку коштів

Відповідно до підпункту «в» пункту 2.1 додатка 2 до наказу Мінфіну Росії від 16.11.2016 № 209н "Про внесення змін до деяких наказів Міністерства фінансів Російської Федерації з метою вдосконалення бюджетного (бухгалтерського) обліку та звітності" (далі – Додаток 2 до Наказу № 209 ) пункт 2.1 Інструкції із застосування Плану рахунків бухгалтерського обліку бюджетних установ, утв. наказом Мінфіну Росії від 16.12.2010 № 174н (далі – Інструкція № 174н) доповнено абзацом 9 наступного змісту: «За рахунками аналітичного обліку рахунку 020100000 "Кошти установи" в 15 - 17 розрядах номера. Аналогічний додаток внесено Наказом № 209н до пункту 3 Інструкції із застосування Плану рахунків бухгалтерського обліку автономних установ, утв. наказом Мінфіну Росії від 23.12.2010 № 183н, далі - Інструкція № 183н.

Для формування номерів рахунків групи рахунків 201.00 "Кошти установи" у форміКПСКІФі кодрозділу та підрозділу.

За потреби можна вказатианалітичний код КПС .

Слід зазначити, що якщо немає особливої необхідності, для рахунків групи 201.00 "Кошти установи" рекомендується створити лише один КНС, який автоматично підставлятиметься в усіх документах.

КПС для рахунку 304 01 "Розрахунки за коштами, отриманими до тимчасового розпорядження"

Відповідно до підпункту «е» пункту 2.1 Додатка 2 до Наказу № 209н пункт 2.1 Інструкції № 174н доповнено абзацом чотирнадцятим такого змісту: "За рахунками аналітичного обліку рахунку 030401000 "Розрахунки за коштами, отриманими в розрахунок 1 ". Аналогічний додаток внесено Наказом № 209н до пункту 3 Інструкції № 183н.

Для формування номера рахунку 304.01 у форміКПСдостатньо вказати уточнення показникагКБК. Інші реквізити заповнювати не потрібно. При записі КПС йому буде надано код у вигляді 17 нулів.

У списку довідникаКласифікаційні ознаки рахунків (КПС)

"1С:Бухгалтерії державної установи 8" (редакція 1) з'явилася нова колонка, в якій для КПС видуАУ та БУнаводиться уточнення показника.

Формування статей Плану ФГД на 2017 рік

З метою відображення планових призначень за доходами та видатками бюджетні та автономні установи у програмі "1С:Бухгалтерія державної установи 8" вводять статті плану ФХД у довідник.

В елементах довідникаСтатті плану надходжень (вибутків)

для статей виду КРЛдостатньо вказатикодирозділу та підрозділу, виду витрат таКОСГУ.

Аналітичний код КПС , який застосовується для ведення аналітики відповідно до Облікової політики установи.

Вимоги до плану фінансово-господарську діяльність державної (муніципальної) установи, затверджені наказом Мінфіну Росіївід 28.07.2010 р. № 81н, у редакції від 29.08.2016 № 142н, далі - Вимоги до Плану ФХД, не містять вимоги відображати у Плані ФХД доходи та джерела за аналітичними кодами підвидів доходів та джерел. Згіднопункту 8.1 Вимог до Плану ФХД у Таблиці 2 у графі 3 за рядками 110 – 180, 300 – 420 зазначаються коди класифікації операцій сектору державного управління, за рядками 210 – 280 зазначаються коди видів видатків бюджетів.

Для відображення планових показників на рахунках бухгалтерського обліку в елементах довідникаСтатті плану надходжень (вибутків)

для статей виду КДБ (КІФ)крім кодурозділу та підрозділу класифікації витрат необхідно вказати коди аналітичної групи підвиду доходів (джерел) таКОСГУ.

За потреби можна вказати код із довільного класифікатораАналітичний код КПС , який застосовується для ведення аналітики відповідно до Облікової політики установи.

Зміна структури Робочого плану рахунків установи

Для формування у програмі "1С:Бухгалтерія державної установи 8" номерів рахунків з новою структуроюОблікової політики

бюджетної (автономної) установина дату"01.01.2017" слід вказатиновуСтруктуру Робочого плану рахунків(Реквізит Структура РПСформи Облікова політика установи

), в якій для кожногоКФОмає бути встановленийтип КПС "

Класифікація АУ та БО

".

Потім на 1 січня 2017 р. необхідно перенести залишки на КПС, що включають у розрядах 1-4 код розділу, код підрозділу видатків бюджету.

Перенесення залишків по КПС на 01.01.2017

З 1 січня 2017 року мають застосовуватись нові КПС у всіх номерах рахунків Робочого плану рахунків бухгалтерського обліку. Отже, на 1 січня 2017 року необхідно виконати перенесення залишків по КПС за всіма рахунками Робочого плану рахунків бухгалтерського обліку бюджетних та автономних установ.

За технологією, реалізованою у програмі "1С:Бухгалтерія державної установи 8", для ведення обліку у новому фінансовому році відповідно до кодів бюджетної класифікації, встановлених на 2017 рік, та вимог до формування номерів рахунків у 2017 р. необхідно виконати перенесення залишків на нові КПС датою31 грудня 2016року.

До цього моменту до програми повинні бути введені всі операції 2016 року, які мають знайти відображення у звіті за 2016 рік.

Повинні бути сформовані регламентовані регістри обліку за 2016 р. - журнали операцій, головна книга, роздруковані та/або збережені у файлі, підписані.

Потім оформлюються операції з реформації балансу – виконується закриття року. Знову формуються журнали операцій та головна книга вже з урахуванням реформації, роздруковуються чи зберігаються в архіві.

На цьому етапі доцільно створити архівну копію інформаційної бази - призначену для формування звітності до перенесення залишків за рахунками.

І на закінчення виконуютьсяоперації міжзвітного періоду – щодо перенесення залишків за неактуальними КПС, які мають бути оформлені Бухгалтерською довідкою (ф.0504833 ) і також відображені у регістрах обліку міжзвітного періоду.

Перенесення залишків КПС слід виконувати в копії бази, щоб збереглася вихідна база.

Для перенесення залишків по КПС до БДУ1 застосовуються такі документи (меню "Сервіс - Службові - Документи перенесення залишків по КПС" головного меню програми, інтерфейс "Повний" ):

Перенесення залишків по КПС;

Перенесення залишків по КПС для рахунків авансів та розрахунків із постачальниками;

Перенесення залишків КПС для рахунків обліку номенклатури;

Перенесення залишків по КПС для рахунків обліку ОЗ;

Перенесення залишків по КПС для рахунків розрахунків із покупцями.

Рекомендуємо для введення документів скористатисяПомічником "Перенесення залишків по КПС" (меню "Сервіс - Службові - Перенесення залишків КПС" ).

У БДУ2 застосовується універсальний документПеренесення залишків по КПС " (розділ "Облік та звітність", команда панелі навігації "Перенесення залишків" групи команд "Регламентні операції" ).

Попередньо слід створити КПС у частині:

Доходів,

Витрат,

Джерел фінансування.

Створення робочих рахунків

p align="justify"> При створенні робочих рахунків (рахунків Робочого плану рахунків установи) і виборі КНС в документах встановлюється обмеження по Обліковій політиці установи.

Відображення операцій 2017 р.

Слід зазначити, що при застосуванні КНС видуКласифікація АУ та БО ", також як і раніше при застосуванні КНС виду "Бюджетна класифікація », усі операції 2017 р. слід відображати згідно з додатком 2 "Порядок включення коду бюджетної класифікації Російської Федерації при формуванні номера рахунку бюджетного обліку" до Інструкції щодо застосування Плану рахунків бюджетного обліку, затвердженої наказом Мінфіну Росії від 06.12.2010 № 162н (у редакції Наказу № 209н), з урахуванням положень пункту 2.1 Інструкції № 174н, пункту 3 Інструкції 183н у редакції Наказу № 209н.

Оформлення розрахунково-платіжних документів бюджетними та автономними установами

У розрахунково-платіжних документах, що оформлюються бюджетними та автономними установами у 2017 році, код бюджетної класифікації формується так само, як і у 2016 році.

Пунктом 5 Порядку проведення територіальними органами Федерального казначейства касових операцій із коштами бюджетних установ, затвердженого наказом Федерального казначейства від 19 липня 2013 р. № 11н (ред. від 14.10.2016), далі – Порядок № 11н, встановлено установи з касових виплат (касових надходжень) здійснюється за кодами видів видатків класифікації видатків бюджетів (кодів КОСГУ) (в ред. Наказу Казначейства Росії від 30.12.2015 № 28н).

У програмі реалізовано налаштування виведення коду бюджетної класифікації до друкованих та електронних форм розрахунково-платіжних документів.

Налаштування формування коду бюджетної класифікації для бюджетних та автономних установ проводиться у довідникуОсобові рахунки" шляхом встановлення прапорця ""

БДУ1 - закладкаДодаткові відомості та налаштування ",

БДУ2 - група " Налаштування формування, друку та експорту документів по рахунку ".

При встановленому прапорці "Не виводити код розділу, підрозділу (для АУ та БО) код бюджетної класифікації в друковані та електронні форми розрахунково-платіжних документів буде виводитися тільки в частині виду видатків (аналітичної групи підвиду доходів або джерел фінансування дефіцитів).

Бюджетна класифікація Російської Федерації є угрупованням доходів, витрат та джерел фінансування дефіцитів бюджетів бюджетної системи Російської Федерації, що використовується для складання та виконання бюджетів.

Також бюджетна класифікація є угрупуванням доходів, видатків та джерел фінансування дефіцитів бюджетів та/або операцій сектору державного управління, що використовується для:

Досить часто бухгалтери державних установ стикаються із ситуацій, коли необхідно внести зміни до Робочого плану рахунків у зв'язку зі зміною бюджетної класифікації.

Бюджетна класифікація може бути змінена при набранні чинності новою редакцією наказу про бюджетну класифікацію або за набрання чинності новим наказом про бюджетну класифікацію.

У цій статті ми розглянемо порядок створення нового коду бюджетної класифікації витратного виду у програмі "1С:Бухгалтерія державної установи 8", ред. 2.0 (далі – БДУ 2.0).

У БДУ 2.0 бюджетні класифікатори зберігаються у довідниках групи Бюджетні класифікатори(розділ - Бюджетні класифікатори).

Довідники поставляються заповненими та містять відповідні бюджетні класифікатори, затверджені Наказом Мінфіну Росії від 01.07.2013 р. № 65н "Про затвердження Вказівок про порядок застосування бюджетної класифікації Російської Федерації".

Перед створенням нового КПС у програмі необхідно передусім переконатись у актуальності самого бюджетного класифікатора, наявності останнього оновлення. Зробити це можна, скориставшись командою панелі навігації "Помічник поновлення бюджетної класифікації"(розділ Планування та санкціонування - Сервіс).

Якщо є доступні поновлення класифікатора, то в першу чергу необхідно завантажити актуальні федеральні класифікатори. Довірити цю роботу необхідно спеціалізованій фірмі, яка обслуговує програми 1С, або програмісту установи за наявності такого співробітника в штаті організації.

Для зберігання 17-розрядних кодів бюджетної класифікації, що беруть участь у формуванні Робочого плану рахунків призначений довідник .

Для перегляду довідника "Класифікаційні ознаки рахунків (КПС)"слід у розділі "Облік та звітність"вибрати команду панелі навігації "Класифікаційні ознаки рахунків (КПС)".

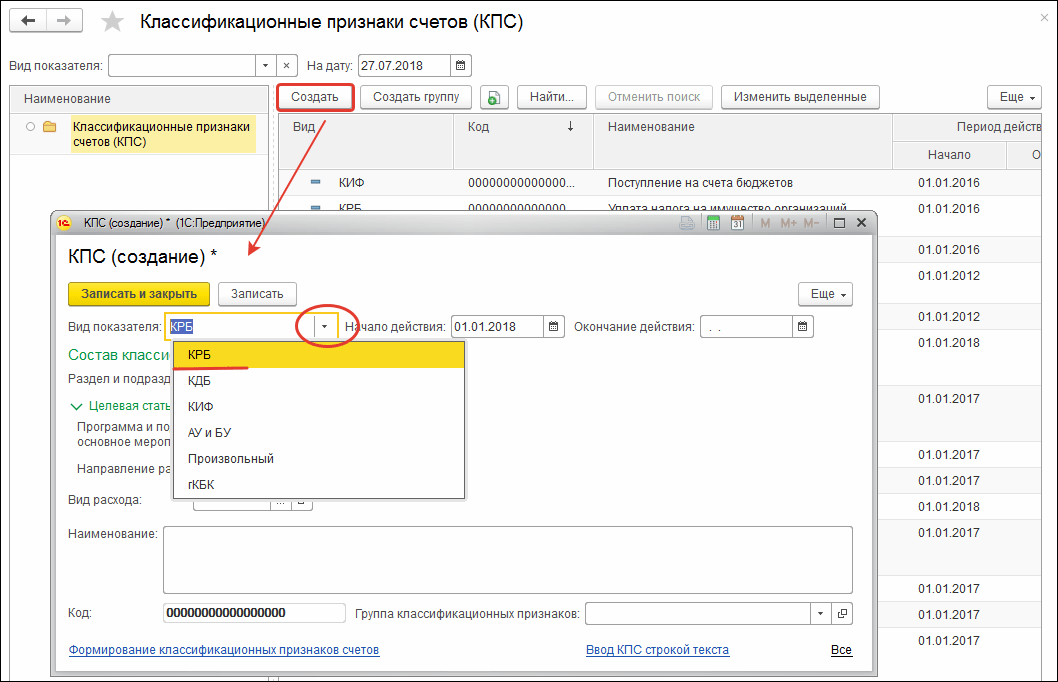

Довідник "КПС"- багаторівневий, КПС можна поєднувати в групи. Щоб ввести новий елемент, необхідно натиснути кнопку "Створити"(Клавішу Insert).

У формі елемента, що відкрилася, слід заповнити реквізити в наступному порядку:

Вид показника – вид класифікаційної ознаки рахунку, що визначає його структуру.

Дата початку та дата закінчення дії КПС визначаються датами початку (закінчення) дії складових його елементів класифікаторів.

Класифікація витрат (КРЛ)представлена трьома довідниками:

КПС виду КРБ формуються шляхом вибору кодів із відповідних бюджетних класифікаторів.

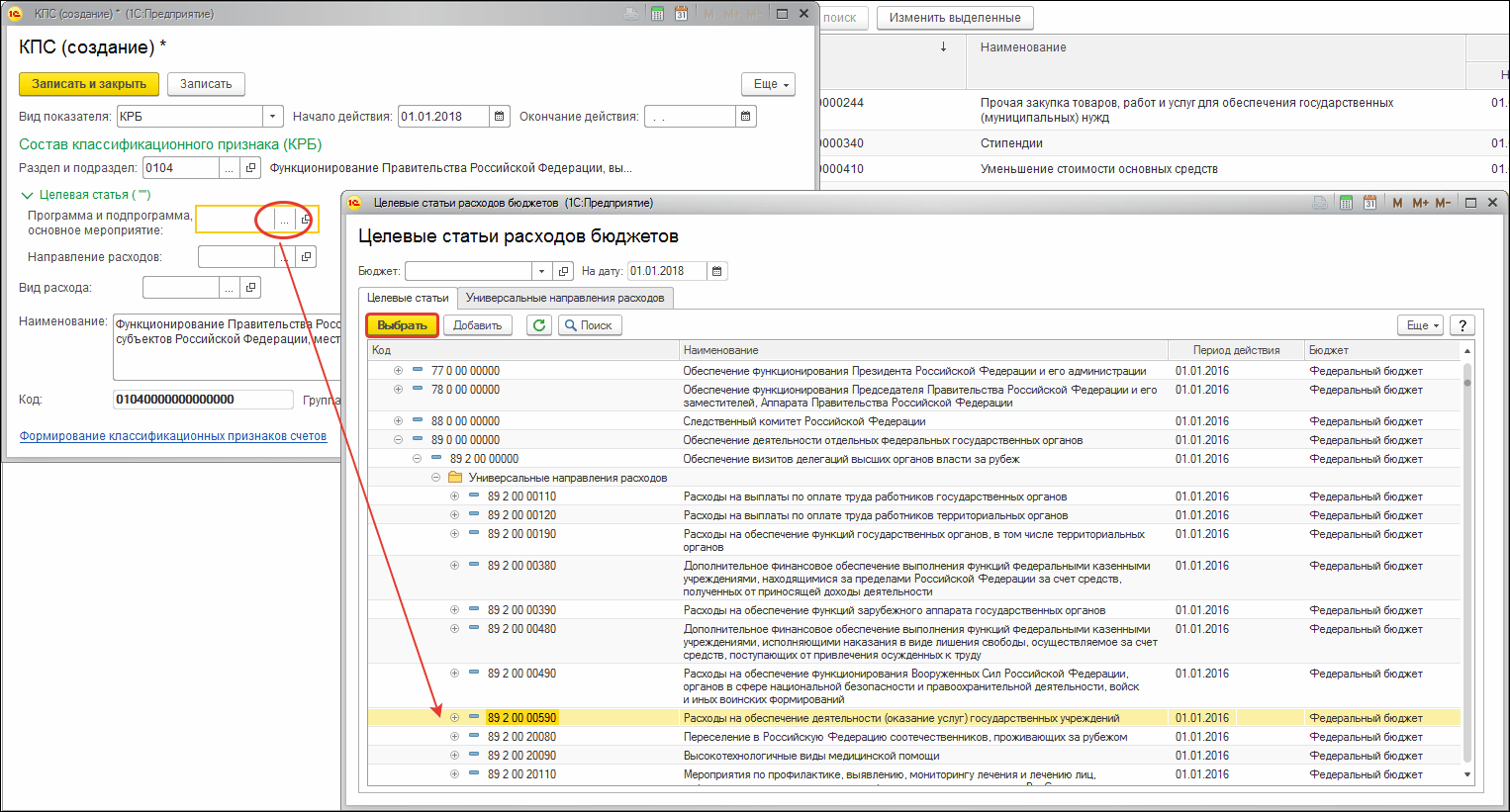

Після вибору позиції класифікатора його найменування відобразиться поруч із вибраним кодом.

Для вибору цільової статті відкриваємо насамперед поле вибору "Програма та підпрограма, основний захід".

Якщо у відповідних розрядах коду класифікації витрат зазначені нулі, наприклад код не містить програми (підпрограми), відповідний реквізит групи "Склад класифікаційної ознаки"заповнювати не потрібно. У коді КПС порожні значення буде замінено на "0".

Заповнивши всі потрібні реквізити, натисніть кнопку "Записати та закрити"для збереження нового елемента у довіднику.

Сформований код класифікаційної ознаки рахунку КРБ відображатиметься у загальному списку довідника КПС та буде доступним для вибору у Робочий план рахунків установи з подальшою можливістю його добору в документах.

КВР та КОСГУ — це спеціальні шифри, які необхідні для роботи бухгалтерів бюджетної сфери. Поговоримо про зміни 2019 року щодо застосування кодів видів витрат (КВР) та класифікації операцій сектору державного управління (КОСГУ).

Нові положення встановлені у Наказі Мінфіну від 08.06.2018 № 132н (ред. від 30.11.2018) щодо формування кодів бюджетної класифікації. Тепер бюджетні та автономні установи зобов'язані застосовувати новий порядок при визначенні КВР по всіх операціях, що здійснюються.

Також змінено правила формування КОСГУ – новий Наказ Мінфіну Росії від 29.11.2017 № 209н (ред. від 30.11.2018). Працювати за старими правилами не можна!

Одержувачі бюджетних коштів, такі як головні розпорядники бюджетних коштів (ДРБС), казенні, бюджетні та автономні установи, повинні вести облік, складати плани та звіти за єдиними нормами та відповідно до вимог законодавства. Перелік вимог та правил щодо застосування спеціальних кодів, що визначають відповідні значення бюджетного (бухгалтерського) рахунку, встановлюється Мінфіном для всіх учасників процесу.

Для фахівців це означає, що державні (муніципальні) витрати та доходи класифікуються за різними ознаками: заплановані та незаплановані, поточні та капітальні, за рівнем належності відповідного бюджету, а отже, і щодо застосування спеціальних кодів тощо.

З 2019 року змінено порядок застосування КБК та КОСГУ!

Навіть у тих, хто знає, що таке КОСГУ у бюджеті, розшифровка може спричинити скруту. Класифікація операцій сектора державного управління - це частина класифікації рахунку, яка дозволяє групувати витрати держсектора економіки залежно від економічного змісту і включає групу, статтю і підстаттю.

З 2016 року КОСГУ не застосовується одержувачами коштів при формуванні планів доходів та витрат, але застосовується в обліку та звітності. У 2019 році потрібно застосовувати її для установ та організацій державного сектора при складанні робочого плану рахунків, веденні обліку та звітності. Порядок затвердження плану рахунків бюджетного обліку закріплено у Наказі Мінфіну № 162н (до ред. 31.03.2018).

Класифікація ОСГУ є наступними угрупованнями:

Раніше у структурі коду бюджетної класифікації (КБК) застосовувалася КОСГУ, з 2015 року у частині витрат цей код замінено на код видів видатків.

Дуже часто постає питання: КВР — що це у бюджеті? Це частина класифікації КБК, отже, частина бухгалтерського рахунку. Він включає групу, підгрупу та елемент видів витрат. Практично кожен бухгалтер намагається самостійно розібратися, що таке КВР у бюджеті, розшифровка якого закодована трьома числами з 18 по 20 розряд у структурі КБК видатків бюджетів.

КВР представлений такими групами:

Відображення у 2019 році деяких витрат по КОСГУ в обліку змінилося. Законодавці запровадили абсолютно нові коди, наприклад, для відображення надходжень. Також було змінено назви старих кодувань та розширено значення діючих.

Так, наприклад, запроваджено новий КОСГУ 266, на який слід відносити соціальні допомоги та компенсації, надані персоналу державної (муніципальної) установи у грошовій формі. Що слід відносити до цих соціальних допомог? На КОСГУ 266 відносите посібник з тимчасової непрацездатності за три дні хвороби. Тобто допомога, що виплачується за рахунок коштів роботодавця. Також на цей код необхідно відносити щомісячну допомогу по догляду за дитиною до трьох років (у розмірі 50 рублів). Усі категорії виплат та компенсацій закріплені у ст. 10.6.6 глави 2 Наказу №209н.

Чиновники з Міністерства фінансів довели до користувача окремий Лист від 29.06.2018 № 02-05-10/45153, в якому відображено методичні рекомендації щодо застосування нових КОСГУ.

Також на практиці проведення закупівель з кількох КВР виникають питання з правильним відображенням кодів, що визначається застосуванням класифікації. Для цього випадку 34-36 розряди ідентифікаційного коду закупівлі формуються особливим чином: у 34-36 розрядах ставиться «0», якщо ці витрати підлягають відображенню кількома КВР.

Оскільки КВР більш укрупнене угруповання, ніж КОСГУ, для спрощення застосування відповідних кодів Мінфіном затверджено таблицю відповідності. Зіставлення кодів КВР та кодів КОСГУ на 2019 рік для бюджетних установ та організацій державного сектору представлено таблицею. Документ містить останні зміни, які слід застосовувати у 2019 році.

Варто окремо визначити рівень відповідальності, яка передбачена за порушення бюджетного законодавства. По суті, рівень покарання за неправильне відображення КВР і КОСГУ в бухгалтерському обліку установ безпосередньо залежить від їх типу.

Наприклад, якщо помилку припуститься казенна установа, і господарську операцію буде відбито по невірному КВР, контролери вправі визнати таку помилку нецільовим використанням бюджетних коштів. За порушення цього характеру передбачено адміністративну відповідальність за статтею 15.14 КпАП.

З бюджетними установами справи інакше. Так було в угоді доведення субсидії виконання державного чи муніципального завдання КВР не вказується. Отже, бюджетна організація визначає кодування самостійно. І залучити держустанову за нецільове використання за неправильного вибору КВР не можна. Проте невірний код буде відображено у звітності — а це вже порушення правил ведення бухобліку (ст. 15.11 КпАП) та складання звітності (ст. 15.16.6 КпАП).

ІФО, КФО, КПС у 1С-БДУ-8

Нещодавно деякі наші замовники перейшли на конфігурацію 1С-8 «Бухгалтерія державної установи». У процесі роботи вони зіткнулися з такими поняттями, як ІФО, КФО, КПЗ. Що собою представляють ці поняття, як вони взаємопов'язані, як їх налаштувати?

ІФО – Джерела фінансового забезпечення (баланси)

Джерело фінансового забезпечення (ІФО) - це роздільник обліку, такий самий, наприклад, як Установа. Його наявність дозволяє окремо формувати всілякі види звітності. Наприклад, установа веде кілька видів діяльності – освітню та медичну. Вводяться два ІФО (за рахунок освітньої діяльності та за рахунок медичної). При введенні вихідних документів зазначається відповідний ІФО. У результаті можна формувати звітність (будь-яку, включаючи і регламентовану) як загалом по установі, так і окремо по кожному виду діяльності (ІФО).

Цей механізм можна використовувати для відокремлення в обліку бюджетних інвестицій, а також коштів, що виділяються установі з різних бюджетів.

Якщо Вам не потрібне отримання регламентованої звітності в розрізі різних джерел фінансування, то є сенс завести лише один ІФО.

КФО - Код виду фінансового забезпечення.

КФО - це 18 розряд рахунку (раніше за інструкцією 148н - це код виду діяльності (КВС)).

З 2011 року застосовуються такі КФО:

1 – бюджетна діяльність;

2 – діяльність, що приносить дохід (власні доходи установи);

3 – кошти у тимчасовому розпорядженні;

4 - субсидії на виконання державного (муніципального) завдання;

5 - субсидії на інші цілі;

6 – бюджетні інвестиції;

7 – кошти щодо обов'язкового медичного страхування;

8 – кошти некомерційних організацій на особових рахунках;

9 - кошти некомерційних організацій окремих особових рахунках.

Коди 1 - 3 залишилися такими ж, як і за 148 інструкціями. Інші КФО застосовуються для того, щоб можна було відстежити цільове фінансування та витрати у його рамках. Окремим кодом виділено кошти ФОМС.

КПС - Класифікаційні Ознаки Рахунків.

КПС - це 1 - 17 розряди рахунку бюджетного обліку. За змістом інструкції 148н – це КБК.

З 2011 року у цих розрядах відображається код за класифікаційною ознакою надходжень та вибуттів або так звана класифікаційна ознака рахунку, скорочено КПС;

У частині бюджетного обліку у цих розрядах використовується бюджетна класифікація (КБК), щодо своїх доходів і коштів у тимчасовому розпорядженні класифікація вибирається облікової політикою, щодо субсидій і коштів ЗМС – засновниками.

Хотілося б відзначити, що у цих символах для казенних установ використовується регламентована бюджетна класифікація, а бюджетні та автономні установи можуть використати довільну класифікацію; але якщо для внутрішнього обліку цим установам зручно використовувати бюджетну класифікацію, це забороняється.

У БДУ-8 КПС заносяться як Довідники – План рахунків – Класифікаційні ознаки рахунків (КПС).

Вид КПС може набувати значень:гКБК - код глави за Бюджетним кодексом РФ, в 4-17 розрядах номери рахунки вказуються нулі.

КРБ – Код доходів бюджету

КДБ - Код видатків бюджету

КІФ - Код джерела фінансування бюджету

Довільний – Довільний код.

Заповнення решти реквізитів довідника інтуїтивно зрозуміло.

Після налаштування КПС налаштовується Робочий план рахунків. Про налаштування робочого плану рахунків установи та її складові читайте статтю на ІТС-Бюджет "Формування робочого плану рахунків" у розділі "Бухгалтерія державної установи".

На наступному сайті є цікава презентація, з якою рекомендується ознайомитись:

| Статті на тему: | |

|

Шляхи вдосконалення податкової політики

5 жовтня, прямо до першого пленарного засідання нового складу... Сучасні проблеми науки та освіти Які податкові ризики виникають при нерівномірних лізингових платежах

Російський бухоблік орієнтований на міжнародні стандарти. Нещодавно був... Сучасні проблеми науки та освіти Бухгалтерський та податковий облік з лізингу частково зблизиться, що може принести податкову вигоду

Публікації \ 15.09.2016 Оренда з переходом та без переходу права... | |